来源:新浪财经 作者:险企高参 邢莉

原标题:在激进扩张中迷失的横琴人寿:资产规模4年破200亿,却深陷偿付能力困境;投资被禁半年,国寿系总裁黄志伟能否破局?

“作为一家成立仅4年的人身险公司,横琴人寿资产规模已超200亿元,只是在资产规模快速增长的同时,横琴人寿偿付能力陷入困境。”

自开年以来,横琴人寿保险有限公司(以下简称“横琴人寿”)因人事变动、监管处罚等频频成为行业焦点。

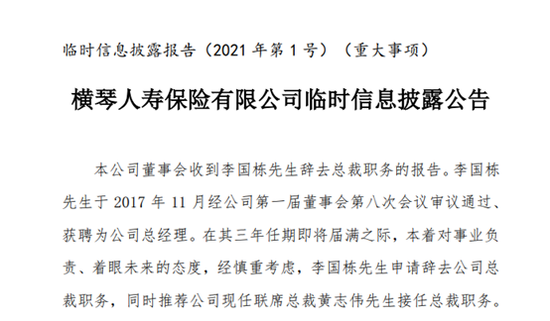

日前,广东银保监局公布行政许可信息称,黄志伟已获批出任横琴人寿总经理。早在今年2月4日,横琴人寿发布2021年第一号重大事项信息披露,原总裁李国栋辞职,同时推荐现任联席总裁黄志伟接任总裁。

作为一家成立仅4年的人身险公司,横琴人寿资产规模已超200亿元,只是在资产规模快速增长的同时,横琴人寿偿付能力陷入困境。1月28日,涉及三项合规风险问题,横琴人寿被银保监会采取监管措施。银保监会要求其及时整改投资能力,且半年内不得新增股权和其他金融资产投资。

黄志伟获批出任总经理,总裁与联席总裁互换职务

4月19日,广东银保监局公布信息称,经审查黄志伟符合《保险公司董事、监事和高级管理人员任职资格管理规定》的有关要求,核准其横琴人寿保险有限公司总经理的任职资格。横琴人寿应当自作出任命决定之日起10日内向广东银保监局报告。

横琴人寿官网同时披露相关公告,自2021年4 月13日起,黄志伟正式接替李国栋出任本公司总经理。

官网显示,黄志伟生于1975年9月,毕业于中国人民大学人力资源管理专业、学士学位,北京大学高级管理人员工商管理专业、硕士学位清华大学高级管理人员工商管理专业、硕士学位。黄志伟于2018年12 月加入横琴人寿,任联席总裁,负责整合内外部资源,推进创新业务和创业项目孵化、业务发展和渠道拓展、科技和运营管理以及产品创新等工作。

加入横琴人寿之前,黄志伟曾任柏霖金融控股公司副总裁、资产管理公司董事,兼任新光海航人寿保险公司临时负责人、拟任总经理。更早之前,黄志伟任职于在中国人寿(32.860, 0.54, 1.67%),历任中国人寿市场拓展部总助(主持工作),人力资源部副总经理、党委组织部副部长,业务管理部总经理,深圳分公司党委书记、总经理。

在此之前,2月4日,横琴人寿发布2021年第一号重大事项信息披露,原总裁李国栋辞职,同时推荐现任联席总裁黄志伟接任总裁。

公告称,在李国栋三年任期即将届满之际,本着对事业负责、着眼未来的态度,经慎重考虑,李国栋申请辞去公司总裁职务,同时推荐公司现任联席总裁黄志伟接任总裁职务。不过,李国栋并未完全卸任。横琴人寿董事会经认真研究,接受李国栋辞呈的同时,紧接着又聘任其为公司副总裁,同时继续兼任首席投资官。

资料显示,加入横琴人寿之前,李国栋也曾供职于中国人寿。1984年4月至2008年8月,历任中国人寿山东分公司、陕西分公司管理职务。2013年5月至2017年11月,历任中国人寿保险股份有限公司银保部总经理、人力资源部总经理、党委组织部部长。2017年11月,获聘为横琴人寿总经理。

这一调动曾引发行业热议,总裁与联席总裁互换职务,这样的操作在保险业并不多见。据悉一直以来黄志伟在横琴人寿的排名一直在李国栋之后,起初担任副总裁,此后升任联席总裁。角色互换之后,黄志伟的排名在李国栋之前。

公告同时提及,黄志伟加入公司后,负责整合内外部资源,推进创新业务和创业项目孵化、业务发展和渠道拓展、科技和运营管理以及产品创新等工作,尤其在“家庭账户”落地、合伙型分销网络体系的探索和建设以及前中台融合等方面发挥了重要的战略推进作用。

总资产、保费规模快速增长,却深陷偿付能力困境

横琴人寿成立时间并不长,但其强大的股东背景、快速增长的资产规模等备受市场关注。

公开资料显示,横琴人寿成立于2016年12月28日。注册资本20亿元。珠海铧创投资管理有限公司、亨通集团有限公司、广东明珠(5.180, -0.01, -0.19%)集团深圳投资有限公司、苏州环亚实业有限公司、中植企业集团有限公司5家公司分别持股20%。

近年来,横琴人寿保费规模快速增长。2017-2019年保费收入分别为8.63亿、24.62亿、59.55亿,三年时间里保费规模增长近7倍。

营收与净利方面,2017年至2019年分别实现营业收入9.91亿元、26.66亿元和37.31亿元。净利方面, 2017年亏损8241万元,2018年增亏至2.46亿元,2019年亏损2.41亿元。此前,披露的四季度偿付能力显示,横琴人寿亏损情况有所改善实现0.59亿元的净利润。

与此同时,其资产规模也在迅速“膨胀”。截至2020年8月,这家成立仅4年的人身险公司总资产已突破200亿元。2016年至2018年,横琴人寿总资产分别是20.9亿元、29.81亿元和55.43亿元。到2019年年末,横琴人寿总资产猛增至161.08亿元,资产规模同比翻近3倍。

然而,横琴人寿资产规模快速扩张的同时,核心偿付能力充足率已从2017年底的936.76%,降至2018年底的332.57%,到2019年则降至170.43%,而2020年三季末,这一指标再次下降至162.32%。

作为补充偿付能力充足率最有效的手段,增资一度被横琴人寿提上日程。2019年3月26日,横琴人寿发布公告称,拟增资10亿元,将注册资本金由初始的20亿元提高到30元。但时隔近两年,这一增资举措在银保监会官网未能查到相关批复。

2020年12月,横琴人寿公告称,在全国银行间债券市场成功发行11亿元的资本补充债券。此次债券为10年期固定利率债券,在第5年末附有条件的发行人赎回权;票面利率为5.5%。对于发债原因,横琴人寿表示:“用于提高偿付能力,支持公司业务保持健康、稳健的发展。”

涉“三宗罪”遭监管处罚,相关业务被按暂停键

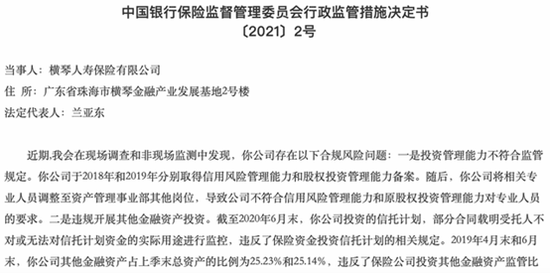

横琴人寿的偿付能力困境,也引起的监管重视。今年1月28日,银保监会在官网发布2021年第二份行政监管措施决定书,监管对象正是横琴人寿。

根据《监管措施决定书》,银保监会近期在现场调查和非现场监测中发现,横琴人寿存在三方面合规风险问题:

一是投资管理能力不符合监管规定。横琴人寿于2018年和2019年分别取得信用风险管理能力和股权投资管理能力备案。随后,公司将相关专业人员调整至资产管理事业部其他岗位,导致公司不符合信用风险管理能力和原股权投资管理能力对专业人员的要求。

二是违规开展其他金融资产投资。截至2020年6月末,横琴人寿投资的信托计划,部分合同载明受托人不对或无法对信托计划资金的实际用途进行监控,违反了保险资金投资信托计划的相关规定。2019年4月末和6月末,横琴人寿其他金融资产占上季末总资产的比例为25.23%和25.14%,违反了保险公司投资其他金融资产监管比例的规定。2019年6月,横琴人寿签订再保险合同,当年8月仅支付少量结算金额,2020年3月与交易对手签订补充协议,决定延期支付剩余的再保费金额。公司开展此类短期再保险业务,后续支付剩余再保费的意愿不足,不具有合理商业实质。

三是违规购买债券和不动产。2020年5月,横琴人寿投资的债券违反了保险资金投资的非金融企业(公司)债券的相关要求。2019年8月,公司购置的自用不动产,在支付投资款项后未及时完成该不动产物权的权属变更登记,且在项目违约后未向银保监会报告,违反了保险资金投资不动产的相关规定。

银保监会表示,以上事实有公司向银保监会提交的报告等材料为证。上述行为不符合相关监管规定。银保监会拟对横琴人寿采取监管措施:横琴人寿自接到行政监管措施决定书之日起6个月内不得新增股权和其他金融资产投资。横琴人寿曾回复媒体称,高度重视监管措施,已经全面完成了整改工作,并以此为契机,强化全面风险管理,为公司健康经营夯实基础。

2020年年底,横琴人寿董事长兰亚东曾在接受21世纪经济报道采访时表示,作为一家新生代保险公司,难以复制大公司和成熟公司的发展模式,必须立足于湾区,走一条顺应时代、创新求变的道路,横琴人寿将“家庭账户”“合伙型分销网络”和“数字横琴”作为三大核心战略。

而根据横琴人寿此前公告,这似乎也是新任总裁黄志伟所擅长的领域。在经历了快速发展导致的一系列问题之后,横琴人寿能否破茧而出实现“换道超车”呢?市场拭目以待。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com