中国网财经11月1日讯(记者杜丁 见习记者安荻)百年老字号——云南白药集团股份有限公司(“云南白药”,000538.SZ)日前公布的2021年三季报显示,前三季度公司营收283.63亿元,同比增长18.52%;归母净利润24.51亿元,同比下降42.38%。

其中,交易性金融资产持有期间公允价值变动损益为-15.5亿元,也就是说云南白药炒股亏了15亿元。

炒股血亏15亿

云南白药持续了上半年净利下滑趋势,公司上半年实现营收190.83亿元,同比增长23.17%;归母净利润为18.02亿元,同比下降26.57%,上半年业绩增收不增利。

这是云南白药上市28年以来,唯一一次半年净利润下滑幅度超过20%。更是打破了公司近21年来前三季度净利润首次下降的记录。

不仅如此,上半年,云南白药已经开始出现炒股亏损现象。半年报显示,报告期内支付股份费用8.66亿元,交易性金融资产持有期间的公允价值变动损益为-8.62亿元,占利润总额比为-38.81%。

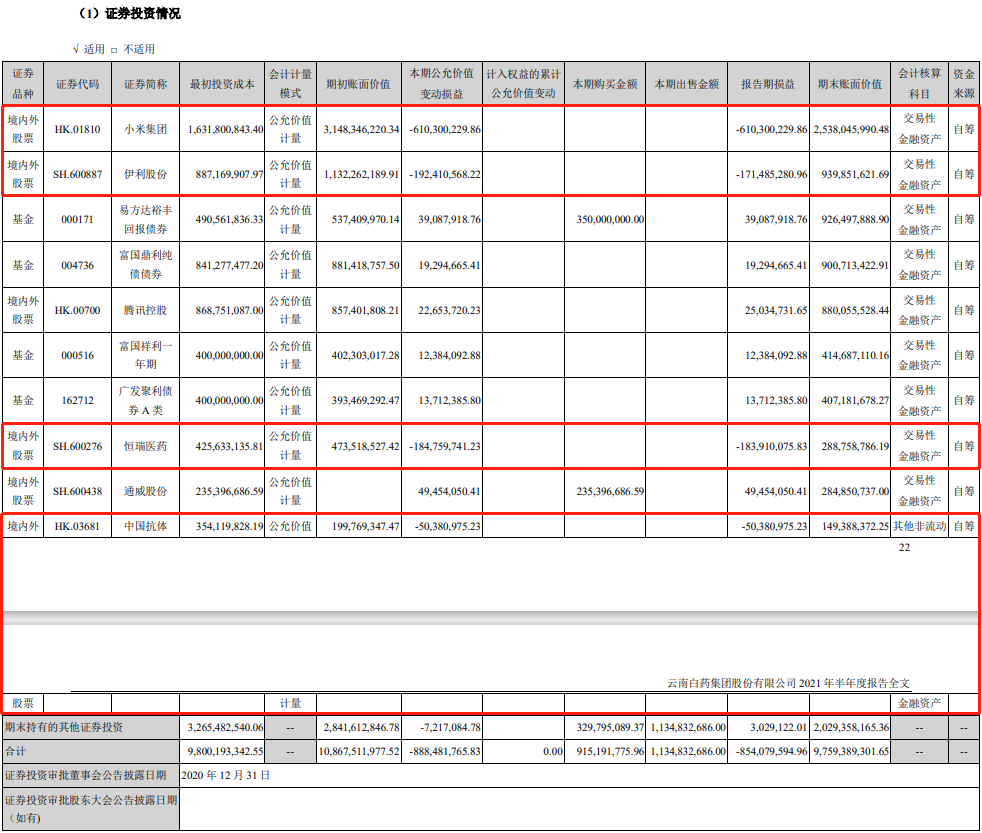

半年报显示,公司投资的股票、基金及其他证券投资期初账面价值为108.68亿元、期末账面价值为97.59亿元,浮亏8.54亿元,本期公允价值变动损益为-8.88亿元。

根据证券资产明细,云南白药持有的10家证券资产中,小米集团、伊利股份、恒瑞医药、中国抗体等4家处于浮亏状态,造成的公允价值变动分别为-6.10亿元、-1.92亿元、-1.85亿元、-0.50亿元。直至三季报爆出炒股血亏15亿元。

而扩大时间区间来看,早在2019年,公司业绩已连续三年个位数增长的情况下,云南白药便将净利润“绑到”非经常损益,尤其是公允价值变动损益上。

起初的投资还较为谨慎,只认购了港股中国抗体首次发行股份,证券投资额度大部分投向了债券型基金。但从2019年下半年,公司开始松绑证券投资后,云南白药股票买卖变得愈加频繁。

2020年,A股市场方面,云南白药清仓了红塔证券与九州通,收益合计达3.68亿元;并以4.26亿元买入恒瑞医药424.83万股;以8.87亿元买入伊利股份2551.86万股。期间,该公司还以6.32亿元买入贵州茅台,7.17亿元卖出,获利8674万元。

港股市场方面,云南白药分别以8.69亿元买入腾讯控股181.06万股;以3.42亿元买入中国生物制药3724.45万股;以16.32亿元买入小米集团11294.36万股。其中,小米集团给云南白药创造的浮盈达到15.17亿元,收益率高达92.93%。

通过“炒股”,2019年及2020年,公司的投资者净收益分别为14.70亿元、3.92亿元,公允价值变动净收益为2.27亿元、22.40亿元,合计为16.97亿元、26.32亿元,分别占公司当年利润总额的35.91%、38.71%。

与此同时,公司净利润的波动性也明显加剧。2019年及2020年公司分别实现营收296.65亿元、327.43亿元,同比增长率分别为9.80%、10.38%;归母净利润分别为41.84亿元、55.16亿元,同比增长19.75%、31.85%。

可以看出,云南白药因证券资产的浮盈,从而助推公司净利润接连高速增长。但投资是把双刃剑,有盈就有亏。今年上半年,公司在证券资产上折戟,录得8.54亿元的浮亏,导致公司净利润猛降26.57%。

对于投资者而言,“被放大”的净利润波动自然增加了其预测云南白药未来自由现金流的难度,因为这不仅取决于公司管理层的经营能力,还取决于他们的炒股能力。

不过,云南白药似乎并未放弃“炒股”,反而用于炒股的资源体量相当庞大。财报数据显示,2019年-2021年上半年,云南白药分别投入了88.21亿元、112.3亿元及104.88亿元在交易性金融资产上,占当期公司流动资产的20%左右,而同期,片仔癀、同仁堂等中药同行在该数值上的比例连1%不到。

“即使云南白药管理层对自己的炒股能力“迷之自信”,但不要忘了什么才是公司最核心的资产。”媒体质疑称。

核心板块渐显“颓势”

相比对外投资的“豪掷”,云南白药对于自身的投资却略显“吝啬”。

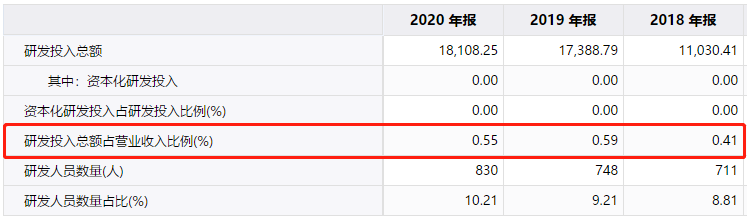

财报数据显示,2018年-2021年上半年,公司研发费用分别为1.10亿元、1.74亿元、1.81亿元、1.06亿元;分别占营收的0.41%、0.59%、0.55%、0.56%。从研发费用率上看,云南白药更不及同行片仔癀的1/3。

而较低的研发投入亦反应在公司“药品”“中药资源”等板块的业绩上。

目前,云南白药将旗下的业务具体划分为五大板块,分别为“药品板块”、“健康品板块”、“中药资源板块”、“医药商业板块”、“茶品业务板块”及“工业大麻业务板块”。

众所周知,云南白药得以起家的关键是公司白药产品配方的国家绝密性以及依傍云南地带的丰富中药资源。此后开发的牙膏、化妆品等日化产品,也都是在此基础上建立起来的。

但从年报数据来看,“药品”与“中药资源”这两大核心板块却渐显“颓势”,云南白药的整体业绩是靠毛利率较低的医药商业收入的增长来拉动的。

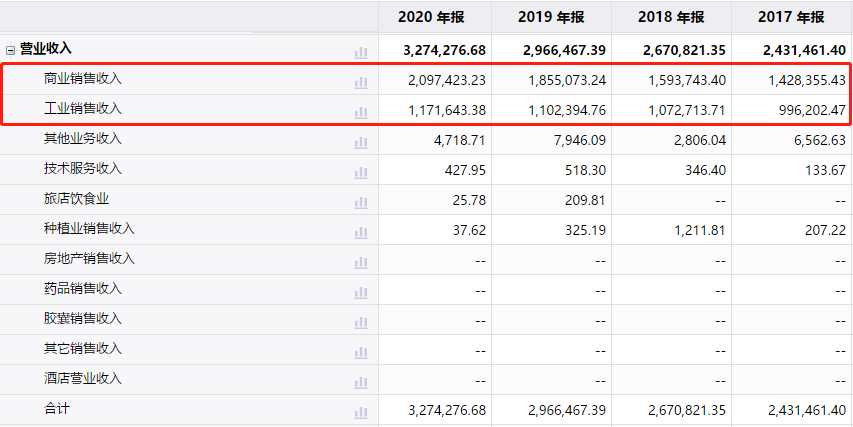

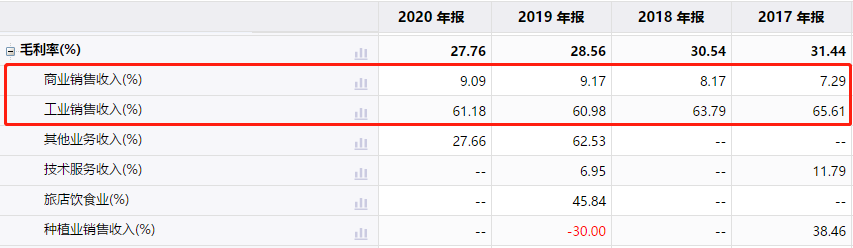

就分行业来看,2017-2020年,云南白药工业销售收入分别为99.62亿元、107.27亿元、110.24亿元、117.16亿元,四年增长约17.61%;占营收比重分别为40.97%、40.16%、37.16%及35.78%;毛利率分别为65.61%、63.79%、60.98%及61.18%。

而商业销售收入分别为142.84亿元、159.37亿元、185.51亿元、209.74亿元,四年增长46.84%,;分别占营收的58.74%、59.67%、62.53%及64.06%;毛利率分别为7.29%、8.17%、9.17%及9.09%。

可以看出,毛利率较低的商业销售收入增速远高于同期毛利率较高的工业销售,并且该业务占比均超过五成且在逐年上升。

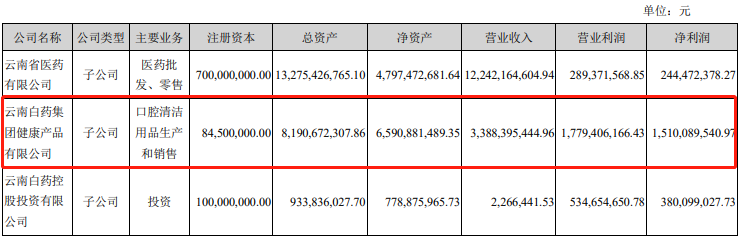

另外值得一提的是,云南白药牙膏净利润占比较高。2021年半年报显示,以云南白药牙膏为核心的子公司白药健康营收为33.88亿元,同比增长22.53%;净利润为15.1亿元,同比增加54.34%,占扣非净利润的80.11%。

核心板块业绩增势放缓,致使云南白药将新的增长点瞄准到当下热门赛道——医美。据公司在9月1日的投资机构调研会上披露,布局医美赛道是公司经营层结合公司业务特点及行业发展趋势,审慎做出的战略判断与定位。公司已在昆明开设“云南白药精准定制肌肤管理中心”、“采之汲AI私定肌肤管理中心”星选门店,搭建平台让消费者零距离感受公司精准定制化的产品和服务。另外,云南白药表示,公司目前在全国范围开设的检测点,合作方涵盖大型商圈、酒店、美容美甲店、健身房、养生生活馆、瑜伽店、高校创业孵化中心等区域,聚焦客户群体为对肌肤精准管理有个性化诉求的人群,目的是让顾客体验到采之汲“皮肤科级”AI肌肤检测、大数据生成肌肤报告等私享体验服务。

云南白药CEO董明曾公开表示,今后云南白药会从预防、检测、治疗、康复等方面,围绕中药、骨伤科、口腔护理、医学护肤、女性关怀等业务赛道,在擅长的领域提供触手可及的全方位健康服务。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com