编者按:深交所创业板上市委员会定于7月13日召开2022年第38次上市委员会审议会议,审议广州新莱福新材料股份有限公司(简称“新莱福”)的首发申请。公司的保荐机构为中信证券股份有限公司,保荐代表人为李锐、吴曦。

新莱福致力于吸附功能材料、电子陶瓷材料、其他功能材料等领域中相关产品的研发、生产及销售。公司的控股股东为新莱福管理,实际控制人为汪小明。

新莱福管理直接持有公司36,525,000股股份,占本次发行前公司总股本的46.42%;宁波磁诚直接持有公司431,227股股份,占本次发行前公司总股本的0.55%。新莱福管理为宁波磁诚的执行事务合伙人,汪小明为新莱福管理的执行事务合伙人,因此,汪小明通过新莱福管理间接控制公司46.97%的股份。

新莱福本次拟在深交所创业板公开发行股票的数量不超过2,623.07万股,占发行后总股本比例不低于25%。公司拟募集资金83,000.00万元,用于复合功能材料生产基地建设项目、新型稀土永磁材料产线建设项目、敏感电阻器产能扩充建设项目、研发中心升级建设项目。

2019年至2021年,新莱福的营业收入分别为59,571.56万元、59,857.28万元和78,263.67万元;净利润分别为10,922.91万元、9,662.36万元和13,333.66万元;归属于母公司所有者的净利润分别为10,892.85万元、9,652.17万元和13,333.66万元;扣除非经常性损益后归属于母公司所有者的净利润分别为10,142.54万元、9,139.92万元和12,415.68万元;经营活动产生的现金流量净额分别为9,202.87万元、9,548.05万元和14,515.23万元。

上述同期,公司销售商品、提供劳务收到的现金分别为58,492.19万元、62,672.90万元和80,776.38万元,主营业务收入分别为59,516.05万元、59,577.26万元和77,801.46万元。

2022年一季度,新莱福实现营业收入18,522.67万元,同比增长10.22%;净利润为3,524.43万元,同比增长42.23%;扣除非经常性损益后归属于母公司股东的净利润为2,879.51万元,同比增长26.99%;经营活动产生的现金流量净额为4,294.71万元。

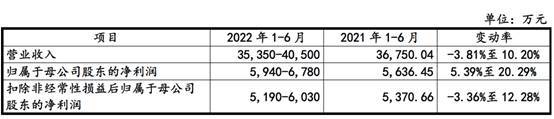

新莱福预计2022年上半年公司实现营业收入35,350-40,500万元,变动率-3.81%至10.20%;归属于母公司股东的净利润5,940-6,780万元,变动率5.39%至20.29%;扣除非经常性损益后归属于母公司股东的净利润为5,190-6,030万元,变动率-3.36%至12.28%。

2019年至2021年,新莱福共进行了3次现金分红,金额合计4,523.84万元。

新莱福的主要产品类别为吸附功能材料、电子陶瓷元件和其他功能材料,其中吸附功能材料为公司第一大业务,2019年至2021年,吸附功能材料收入占公司主营业务收入的82.37%、76.84%和78.93%。

2019年至2021年,新莱福的综合毛利率分别为39.17%、37.90%和39.24%,主营业务毛利率分别为39.19%、38.02%和39.36%。

其中,新莱福吸附功能材料的毛利率分别为38.21%、37.19%和39.87%,同行业可比公司大地熊的橡胶磁产品毛利率分别为34.58%、32.29%和33.30%;新莱福电子陶瓷元件的毛利率分别为45.37%、43.18%和41.37%,同行业可比公司这类产品的毛利率平均值分别为29.58%、36.09%和35.28%。

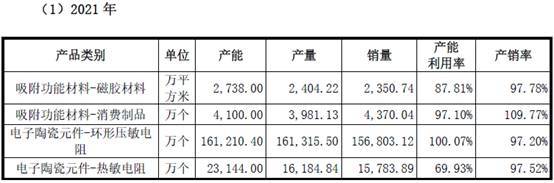

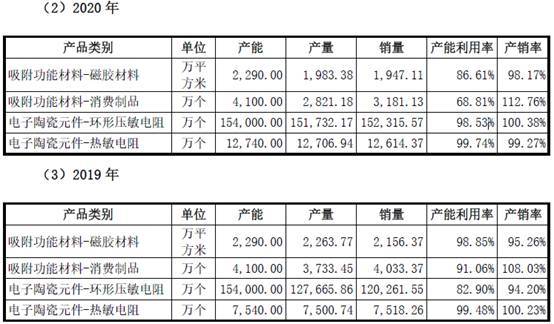

上述同期,新莱福的吸附功能材料-磁胶材料产能利用率分别为98.85%、86.61%和87.81%;吸附功能材料-消费制品产能利用率分别为91.06%、68.81%和97.10%;电子陶瓷元件-环形压敏电阻的产能利用率分别为82.90%、98.53%和100.07%;电子陶瓷元件-热敏电阻的产能利用率分别为99.48%、99.74%和69.93%。

2019年至2021年,新莱福的境外销售收入分别为29,547.09万元、26,894.84万元和41,019.15万元,占公司主营业务收入的比例分别为49.65%、45.14%和52.72%。报告期内,公司汇兑损益占当期利润总额的比例分别为-0.98%、6.47%和2.50%。

2019年至2021年各期末,新莱福的资产总额分别为66,512.20万元、79,043.61万元和94,170.75万元,其中流动资产分别为45,718.87万元、55,904.20万元和68,525.91万元,占总资产的比例分别为68.74%、70.73%和72.77%。

上述各期末,公司货币资金分别为8,034.42万元、9,857.03万元和10,474.08万元,占资产总额比例分别为12.08%、12.47%和11.12%。

2019年至2021年各期末,新莱福的负债合计15,794.62万元、11,248.27万元和13,749.99万元,其中流动负债分别为15,650.12万元、11,120.77万元和12,526.04万元,占负债总额比例为99.09%、98.87%和91.10%。

上述各期末,新莱福的资产负债率(合并口径)分别为23.75%、14.23%和14.60%;新莱福流动比率分别为2.92、5.03和5.47,同行业可比公司平均值为4.36、5.07和3.68;新莱福速动比率分别为2.33、4.23和4.49,同行业可比公司平均值为3.65、4.31和2.85。

2019年至2021年各期末,公司应收账款账面余额分别为16,088.61万元、17,074.32万元和16,098.09万元,应收账款账面价值分别为15,215.98万元、16,152.88万元和15,208.16万元,应收账款余额占当期营业收入比例分别为27.01%、28.53%和20.57%。

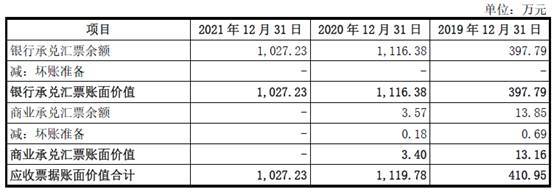

2019年至2021年各期末,新莱福的应收票据余额分别为410.95万元、1,119.78万元和1,027.23万元,主要系收到的客户以承兑汇票方式支付的货款。

上述各期末,新莱福的应收款项融资账面余额分别为9.96万元、182.74万元和157.00万元。

以此计算,2019年至2021年各期末,新莱福的应收款合计16,509.52万元、18,376.84万元和17,282.32万元。

2019年至2021年各期末,新莱福的应收账款周转率分别为4.38、3.82和4.99,同行业可比公司的应收账款周转率平均值分别为3.79、3.79和4.21。

2019年至2021年各期末,新莱福的存货账面价值分别为9,320.55万元、8,848.62万元和12,289.43万元,占公司流动资产的比例分别为20.39%、15.83%和17.93%。

上述各期末,新莱福的存货周转率分别为4.50、4.23和4.69,同行业可比公司的存货周转率平均值分别为3.51、3.78和3.85。

招股书显示,2018年、2019年新莱福的第一大客户AIC,公司2018年至2020对其销售收入分别为11,523.68万元、11,800.48万元、1,128.24万元,占新莱福营业收入的比例分别为22.96%、19.81%、1.88%。2021年AIC退出了公司前五大客户之列。

AIC主要从事吸附功能材料的贸易业务,新莱福与AIC MAGNETICS LTD的实际控制人刘磊就收购其旗下公司客户资源相关事宜进行了协商沟通。2019年8月,AIC MAGNETICS LTD与新莱福签署《客户资源转让合同》,将相关业务的客户资源转让给新莱福,本次交易价款为100万元。上述交易完成后,新莱福与上述公司的下游客户逐步开始直接交易,因此,公司与AIC MAGNETICS LTD的关联交易规模逐步减少。

深交所在第四轮问询中,要求新莱福说明公司以100万元的价格收购AIC的客户资源。收购客户资源前两年(2018年、2019年)公司对AIC的平均交易金额、毛利率分别为11,662.08万元及32.17%;收购客户资源后(2020年)公司对从AIC买入客户的交易金额及毛利率分别为11,766.73万元及36.19%,收购前后公司每年利润增加500万左右。

深交所要求新莱福结合收购AIC客户资源前后毛利率变化情况,进一步说明AIC向公司转让客户资源的原因、背景,公司以100万元收购AIC客户资源的定价依据以及交易价格合理性。

吸附功能材料生产企业冲刺创业板 拟募资8.3亿元

新莱福致力于吸附功能材料、电子陶瓷材料、其他功能材料等领域中相关产品的研发、生产及销售。

公司的控股股东为新莱福管理,实际控制人为汪小明。新莱福管理直接持有公司36,525,000股股份,占本次发行前公司总股本的46.42%;宁波磁诚直接持有公司431,227股股份,占本次发行前公司总股本的0.55%。新莱福管理为宁波磁诚的执行事务合伙人,汪小明为新莱福管理的执行事务合伙人,因此,汪小明通过新莱福管理间接控制公司46.97%的股份。

新莱福本次拟在深交所创业板公开发行股票的数量不超过2,623.07万股,占发行后总股本比例不低于25%。

公司拟募集资金83,000.00万元,用于复合功能材料生产基地建设项目、新型稀土永磁材料产线建设项目、敏感电阻器产能扩充建设项目、研发中心升级建设项目。

去年净利润1.3亿元

2019年至2021年,新莱福的营业收入分别为59,571.56万元、59,857.28万元和78,263.67万元;净利润分别为10,922.91万元、9,662.36万元和13,333.66万元;归属于母公司所有者的净利润分别为10,892.85万元、9,652.17万元和13,333.66万元;扣除非经常性损益后归属于母公司所有者的净利润分别为10,142.54万元、9,139.92万元和12,415.68万元;经营活动产生的现金流量净额分别为9,202.87万元、9,548.05万元和14,515.23万元。

上述同期,公司销售商品、提供劳务收到的现金分别为58,492.19万元、62,672.90万元和80,776.38万元,主营业务收入分别为59,516.05万元、59,577.26万元和77,801.46万元。

今年一季度净利3524万元

2022年一季度,新莱福实现营业收入18,522.67万元,同比增长10.22%;净利润为3,524.43万元,同比增长42.23%;扣除非经常性损益后归属于母公司股东的净利润为2,879.51万元,同比增长26.99%;经营活动产生的现金流量净额为4,294.71万元。

新莱福预计2022年上半年公司实现营业收入35,350-40,500万元,变动率-3.81%至10.20%;归属于母公司股东的净利润5,940-6,780万元,变动率5.39%至20.29%;扣除非经常性损益后归属于母公司股东的净利润为5,190-6,030万元,变动率-3.36%至12.28%。

三次现金分红合计4524万元

2019年至2021年,新莱福共进行了3次现金分红,金额合计4,523.84万元。

招股书显示,有限公司于2019年4月11日通过董事会决议,同意公司对新莱福全体股东进行现金分红750万元。

有限公司于2020年8月25日通过董事会决议,同意公司对新莱福全体股东进行现金分红2,200万元。

公司于2021年4月7日通过第一届董事会第五次决议,于2021年4月28日通过2020年年度股东大会决议,同意公司对新莱福全体股东每10股分2元,共计发放现金分红1,573.84万元。

毛利率高于同行 产能利用率未饱和

新莱福的主要产品类别为吸附功能材料、电子陶瓷元件和其他功能材料,其中吸附功能材料为公司第一大业务,2019年至2021年,吸附功能材料收入占公司主营业务收入的82.37%、76.84%和78.93%。

2019年至2021年,新莱福的综合毛利率分别为39.17%、37.90%和39.24%,主营业务毛利率分别为39.19%、38.02%和39.36%。

其中,新莱福吸附功能材料的毛利率分别为38.21%、37.19%和39.87%,同行业可比公司大地熊的橡胶磁产品毛利率分别为34.58%、32.29%和33.30%;新莱福电子陶瓷元件的毛利率分别为45.37%、43.18%和41.37%,同行业可比公司这类产品的毛利率平均值分别为29.58%、36.09%和35.28%。

上述同期,新莱福的吸附功能材料-磁胶材料产能利用率分别为98.85%、86.61%和87.81%;吸附功能材料-消费制品产能利用率分别为91.06%、68.81%和97.10%;电子陶瓷元件-环形压敏电阻的产能利用率分别为82.90%、98.53%和100.07%;电子陶瓷元件-热敏电阻的产能利用率分别为99.48%、99.74%和69.93%。

境外销售占比过半

2019年至2021年,新莱福的境外销售收入分别为29,547.09万元、26,894.84万元和41,019.15万元,占公司主营业务收入的比例分别为49.65%、45.14%和52.72%。报告期内,公司汇兑损益占当期利润总额的比例分别为-0.98%、6.47%和2.50%。

新莱福的境内销售主要集中于华东和华南地区,境外销售主要集中在欧洲地区和亚太地区。

对于形成上述销售格局的主要原因,新莱福称公司电子陶瓷元件主要应用于微电机及消费电子产品中,该类产品的生产制造企业大多在我国广东、浙江、江苏等制造业大省建厂,因此公司相关产品的销售亦主要面向华东和华南市场;公司吸附功能材料主要应用在广告展示、办公文具、装修装饰等终端消费领域,因此居民消费水平相对较高的地区,例如,我国的广东、浙江、上海,境外的欧洲、日韩等发达地区,对公司产品的需求更旺盛。

去年总资产9.4亿元 负债1.4亿元

2019年至2021年各期末,新莱福的资产总额分别为66,512.20万元、79,043.61万元和94,170.75万元,其中流动资产分别为45,718.87万元、55,904.20万元和68,525.91万元,占总资产的比例分别为68.74%、70.73%和72.77%。

新莱福的流动资产主要为货币资金、交易性金融资产、应收账款、存货和其他流动资产构成。上述各期末,公司货币资金分别为8,034.42万元、9,857.03万元和10,474.08万元,占资产总额比例分别为12.08%、12.47%和11.12%。

2019年至2021年各期末,新莱福的负债合计15,794.62万元、11,248.27万元和13,749.99万元,其中流动负债分别为15,650.12万元、11,120.77万元和12,526.04万元,占负债总额比例为99.09%、98.87%和91.10%。

上述各期末,新莱福的资产负债率(合并口径)分别为23.75%、14.23%和14.60%;新莱福流动比率分别为2.92、5.03和5.47,同行业可比公司平均值为4.36、5.07和3.68;新莱福速动比率分别为2.33、4.23和4.49,同行业可比公司平均值为3.65、4.31和2.85。

2021年应收款1.7亿元

2019年至2021年各期末,公司应收账款账面余额分别为16,088.61万元、17,074.32万元和16,098.09万元,应收账款账面价值分别为15,215.98万元、16,152.88万元和15,208.16万元,应收账款余额占当期营业收入比例分别为27.01%、28.53%和20.57%。

2019年至2021年各期末,新莱福的应收票据余额分别为410.95万元、1,119.78万元和1,027.23万元,主要系收到的客户以承兑汇票方式支付的货款。

上述各期末,新莱福的应收款项融资账面余额分别为9.96万元、182.74万元和157.00万元。

以此计算,2019年至2021年各期末,新莱福的应收款合计16,509.52万元、18,376.84万元和17,282.32万元。

2019年至2021年各期末,新莱福的应收账款周转率分别为4.38、3.82和4.99,同行业可比公司的应收账款周转率平均值分别为3.79、3.79和4.21。

去年存货1.2亿元

2019年至2021年各期末,新莱福的存货账面价值分别为9,320.55万元、8,848.62万元和12,289.43万元,占公司流动资产的比例分别为20.39%、15.83%和17.93%。

上述各期末,新莱福的存货周转率分别为4.50、4.23和4.69,同行业可比公司的存货周转率平均值分别为3.51、3.78和3.85。

深交所重点关注关联客户AIC

招股书显示,2018年、2019年新莱福的第一大客户AIC,公司2018年至2020对其销售收入分别为11,523.68万元、11,800.48万元、1,128.24万元,占新莱福营业收入的比例分别为22.96%、19.81%、1.88%。2021年AIC退出了公司前五大客户之列。

AIC主要从事吸附功能材料的贸易业务,新莱福与AIC MAGNETICS LTD的实际控制人刘磊就收购其旗下公司客户资源相关事宜进行了协商沟通。2019年8月,AIC MAGNETICS LTD与新莱福签署《客户资源转让合同》,将相关业务的客户资源转让给新莱福,本次交易价款为100万元。

上述交易完成后,新莱福与上述公司的下游客户逐步开始直接交易,因此,公司与AIC MAGNETICS LTD的关联交易规模逐步减少。

深交所在第四轮问询中,要求新莱福说明公司以100万元的价格收购AIC的客户资源。收购客户资源前两年(2018年、2019年)公司对AIC的平均交易金额、毛利率分别为11,662.08万元及32.17%;收购客户资源后(2020年)公司对从AIC买入客户的交易金额及毛利率分别为11,766.73万元及36.19%,收购前后公司每年利润增加500万左右。

深交所要求新莱福结合收购AIC客户资源前后毛利率变化情况,进一步说明AIC向公司转让客户资源的原因、背景,公司以100万元收购AIC客户资源的定价依据以及交易价格合理性。

新莱福回复称,公司收购AIC客户资源后,2019年、2020年新增的源自收购的客户数量分别为289个和184个。

收购客户资源前两年(2018年、2019年)新莱福对AIC的平均交易金额、毛利率分别为11,662.08万元及32.17%;收购客户资源后(2020年)公司对从AIC买入客户的交易金额及毛利率分别为11,766.73万元及36.19%。新莱福与AIC下游客户直接交易后,交易金额基本保持稳定、毛利率发生了小幅上升。

对于本次交易的原因,新莱福表示,对于AIC而言,由于其属于贸易商性质的公司,缺乏产品议价能力。近年来,随着全球贸易信息透明度越来越高,市场竞争愈发剧烈,公司经营较为艰难,基本处于盈亏平衡状态。此外,AIC的实际控制人未来拟更加专注于实业投资经营,故其有意逐步放弃AIC的贸易业务。对新莱福而言,通过与AIC等公司的合作,推动了公司成立早期海外业务的快速发展,但该合作模式下,公司的关联交易规模较高,为了进一步减小关联交易收入金额,提高公司的规范化治理程度,有必要对上述关联交易进行进一步的控制。基于上述原因背景,公司与AIC达成了转让客户资源的约定。

本次交易对价为100万元,上述交易价格主要系交易双方基于AIC的经营业绩、未来规划等情况,根据公平合理的原则,友好协商确定,交易价格公允。具体而言,截至交易时点,AIC相关业务基本处于盈亏平衡状态(例如,2017年及2018年AIC相关业务的平均净利润仅-8,335.66元),因此,该业务对AIC实际控制人而言已无实际意义,AIC退出该业务的机会成本极小。

但对于新莱福而言,除了能够进一步控制关联交易规模外,通过收购AIC的客户资源,还使得公司进一步缩短了与最终客户的交易路径,提高了客户服务响应速度与效率,对公司的整体业务有一定的商业价值(该商业价值主要体现在客户服务能力的提升,而净利润等财务数据的影响不大,主要原因为:从间接交易变为直接交易后,中间环节的减少略微提高了相关交易的毛利率,但由于涉及业务的规模体量较大,虽然毛利额有一定增长,但由于交易从原来与AIC一家客户交易到与上百家客户交易,使得公司的管理成本、销售成本有一定增加,导致最终净利润的增加有限)。

基于上述背景,公司与AIC通过友好协商后,最终确定按照100万元的价格进行交易,相关作价具有合理性及公允性。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com