北京 来源: 中国网-财经

北京 来源: 中国网-财经 来源:富国基金

01

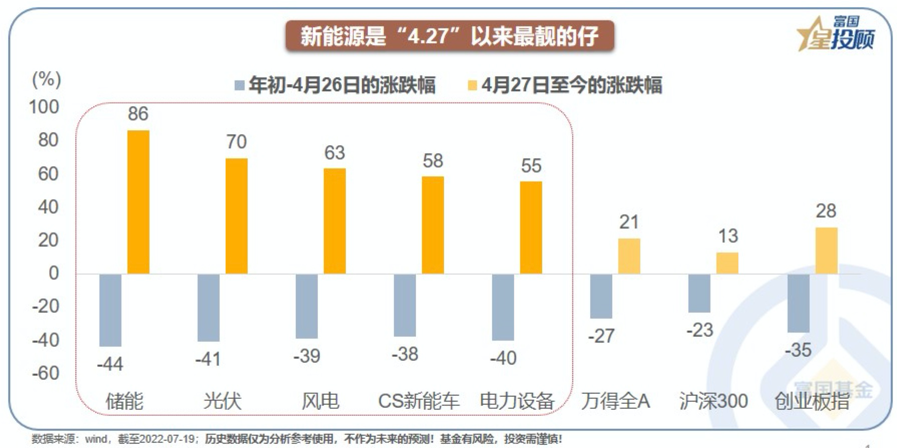

自“4.27”以来,新能源板块强势反弹,成为A股独特的风景线。从反弹梯队看,储能第一,光伏第二,风电第三,新能源汽车末之。一方面,受益于流动性的极度宽松,赚的是“央妈”的钱;另一方面,国内“促消费”刺激,叠加能源危机下海外需求旺盛,新能源板块基本面强劲。

02

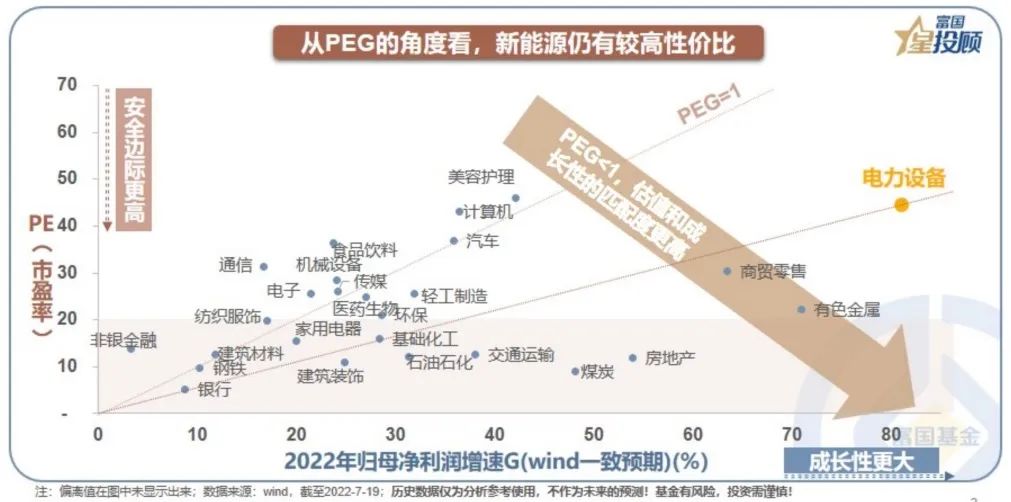

从PEG的角度看,新能源仍有较高性价比。对于新能源,在时代的β下乘风而起,成长性是最核心的因子;而高增长更容易消化高估值,对安全边际也有较高容忍度。因此,一个更优的观测指标是PEG,综合考量估值和成长性的匹配度。一般而言,“PEG<1”意味性价比较优,而电力设备2022年的预期PEG仅0.5。

03

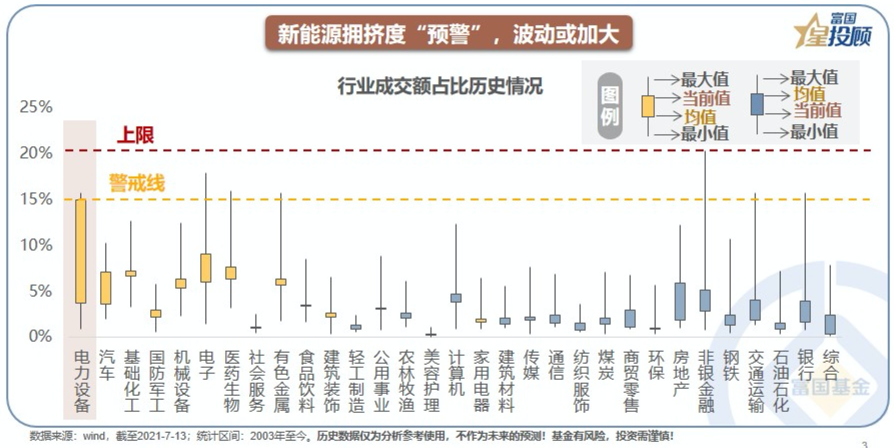

但短期交投情绪较热,需要“系好安全带”。行业成交额占比可以代表一个行业的拥挤度,从历史回测看,“20%”是拥挤度的上限,“15%”是拥挤度的警戒线。就目前而言,电力设备的成交额占比为15%,已有所“预警”,因此,后续波动或加大。

04

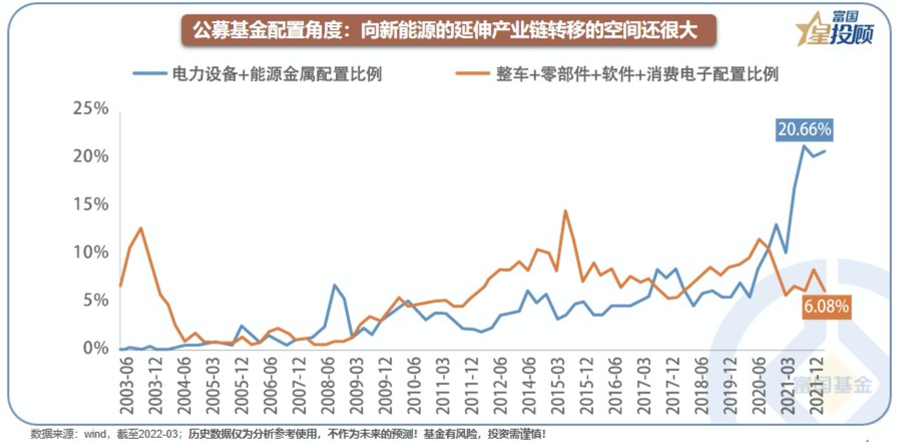

从公募配置视角看,不要忽视其他“森林”。目前公募基金配置主要集中在电力设备和能源金属,占比已达到21%;而新能源延伸产业链的配置占比仅6%,还有很大的转移空间。一是整车和零部件,受益于国产电动车品牌力扩张和零部件国产替代;二是计算机,受益于智能汽车软件升级;三是消费电子,是智能汽车浪潮下向汽车电子产业链的延伸。

05

新能源汽车买什么?2018年以来主线已明显切换。2018年以前,买的是补贴,买的是风险偏好提升,交易的是预期。2018年以后,买的是销量,只要销量稳定上升,指数表现就亦步亦趋;而且2020年底以来,即使一路“杀估值”,也依然有亮眼的表现。

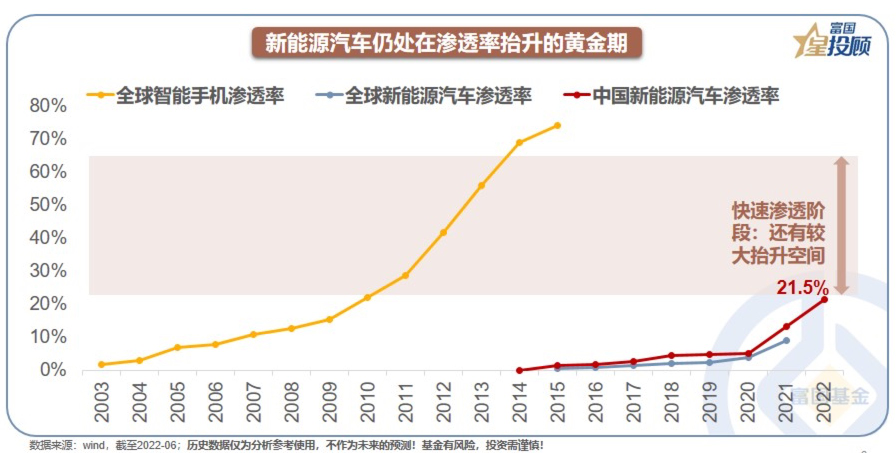

06

从产业角度看,当前全球新能源车属于“鱼跃大江、海阔天空”阶段。渗透率10%以下,往往代表一个行业艰苦创业、不断突围的初创期;一旦超过10%,产业进入自驱阶段,将迎来高速成长;一旦超过50%,意味产业走入成熟期,逐渐进入存量博弈。目前中国新能源汽车的渗透率也仅21.5%,预计未来全球仍处于螺旋上升,不断做大蛋糕的阶段。

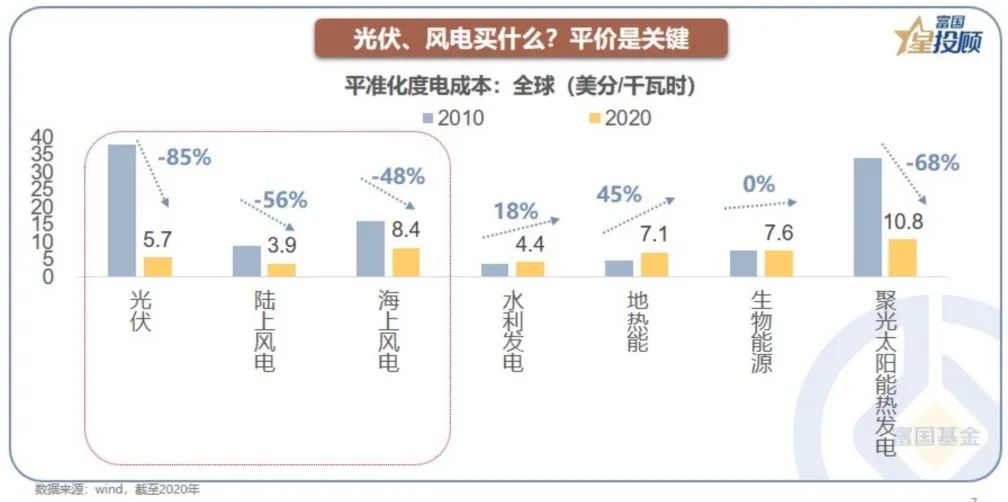

07

光伏、风电买什么?平价上网是关键。2010-2020年,全球可再生能源都大幅降价,光伏、陆上风电、海上风电分别下降85%、56%、48%,已陆续进入平价时代。尤其在光伏领域,中国具备绝对话语权:2020年中国多晶硅、硅片、电池、组件在全球的产能占比分别为75%、97%、81%、76%。

08

储能买什么?有故事、有空间。一方面,2022-2025年,中国、全球的储能复合年化增长率分别为60%、54%,和其他新能源赛道相比,极具吸引力。而且从逻辑看,随着风光发电崛起,储能作为稳定器和平衡器,也会乘风而起。另一方面,近期的核心催化剂是海外需求的激增。欧洲能源短缺下,居民用电成本高且供电稳定性差,进而带来户用储能市场的超预期爆发。

09

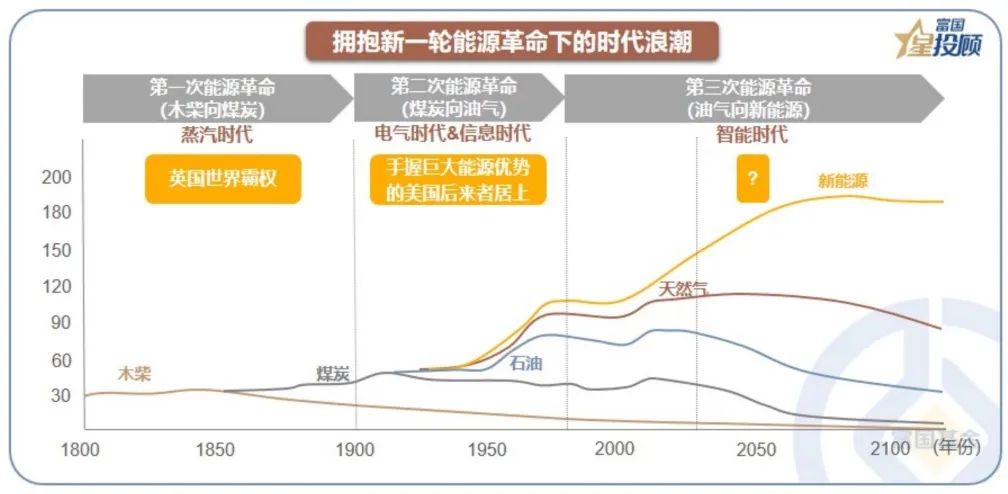

拥抱新一轮能源革命,这是时代的浪潮。历史上每次能源革命都会创造新的历史,如今我们正处于第三次能源革命中。从油气转向新能源,从“不可再生”到“可再生”,从“资源主导”到“技术主导”,终将改变原有“中东-独联体和美洲”为主的化石能源格局,也让中国有机会在“重新洗牌”后占据主导权,也将推动社会从电气时代向智能时代演进。

(文章来源:富国基金)

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com