北京 作者: 张涛 路思远 来源: 中国网-财经

北京 作者: 张涛 路思远 来源: 中国网-财经 总需求复苏乏力的金融证据

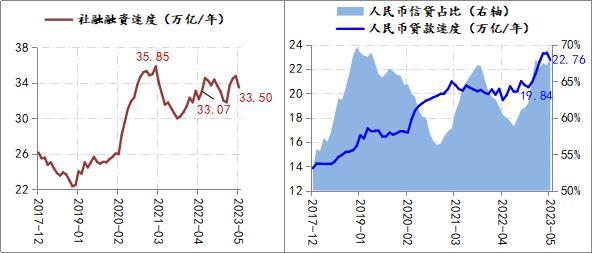

5月份,社会融资总量与信贷的投放较上月回落,而且在信贷保持高位的态势下,社会融资增幅出现了收窄,进而印证了总需求复苏乏力下融资需求难以持续高增的市场预期。截至5月末,人民币信贷12个月滚动累增规模为22.76万亿,大幅高于去年5月末的19.84万亿,但社会融资12个月滚动累增规模33.5万亿,仅略高于去年5月末的33.07万亿,拖累社融总量的项目主要是企业与政府的债券融资,两者的融资速度分别较去年5月末下降了2.6万亿/年、1.4万亿/年。另外,截至5月末,企业中长期贷款12个月滚动累增规模继续新高,至14.41万亿,而居民中长期12个月滚动累增规模连续3个月稳定在2.6万亿。

图1:社融与信贷投放速度的变化情况

数据来源:wind

就融资需求而言,除了企业信贷之外,其他渠道、部门的融资均出现了不同程度的增长放缓,当然基于社融、信贷在一季度的超前投放,二季度有所回落也在情理之中,不过同期公布的5月份CPI和PPI数据(5月同比涨幅分别为0.2%和-4.6%),依然显示物价下行压力有增无减,让市场增加了对总需求复苏乏力的担忧,受此影响,5月份金融数据的下滑,被市场视作是经济下行的进一步表现。

货币政策重返逆周期调节

针对融资需求的回落,尤其是持续低迷的市场预期,货币政策已经重返了“逆周期调节”模式,基于前期自律机制对存款利率引导下调的基础上,在时隔10个月后,再次下调政策利率10Bps,央行公开市场操作的短期利率降至1.9%,中期政策利率1年期MLF利率下调至2.65%,相应从2019年末启动的此轮降息慢周期以来,近四年间,政策利率累计下调了65Bps。

图2:政策利率与基础货币投放速度的变化情况

数据来源:wind

与下调政策利率同步,央行在基础货币投放上同样也呈现出宽松。基础货币12个月滚动累增规模曾一度为-1.76万亿,伴随降息慢周期的开启,至今已经回升至3.15万亿,累计变化幅度高达4.91万亿。在政策利率和基础货币双宽松推动下,企业贷款利率由5.5%降至3.9%,累计下降了160Bps;个人按揭贷款利率由5.8%降至4.1%,累计下降了160Bps;10年国债收益率则有3.4%降至2.6%,累计下降了80Bps。与此同时,若观察GDP当季同比增速四个季度移动平均值的波动情况,GDP不变价的增速由2019年的6%降至3%,降幅为3个百分点;GDP现价的增速由2019年的8%降至4.5%,降幅超过3个百分点。可见,本轮货币政策的宽松主要源自“逆周期管理”的需要,虽然期间政策有所微调。

图3:GDP季同比增速四季度移动平均水平的变化情况

数据来源:wind

后期的三个关注点

目前,从就业、收入、利润等层面的经济微观体体征反馈出的经济下行压力依旧不小,相应微观主体的信心依然脆弱,由于2019年以来,一直处于降息周期内,那么随着降息空间的耗用,有三方面的问题,我们已经不能回避了。

关注1:降息空间还有多少。本次降息后,政策利率已经降至历史低位,同时商业银行存款利率也是历史低位,活期存款挂牌利率仅为0.2%。那么未来中国的降息空间究竟还有多少?年内是否还会降息?

关注2:商业银行体系能够承受息差收窄的空间还有多少?在支持实体经济的宏观要求下,商业银行给企业和居民的信贷融资成本不断创出历史新低,相应商业银行息差同步收窄,盈利下降,那么伴随降息政策实施,银行息差还将继续收窄,但这种收窄不是无限度,如果商业银行息差难以回升,那么扩表空间和资产质量均会受到影响。

关注3:居民降杠杆过程还要持续多久?受预期变化影响,自2021年2季度开始居民就持续减少新增债务融资,截至目前已经就减少了5万亿/年,并从2021年4季度开始增加存款,至今增加10.35万亿/年,伴随居民增存款,减贷款的资产负债调整,居民消费势必会去趋势性下滑,对于此局面何时才能扭转,市场现在还有没有明确的预期。

当然经济如果顺利摆脱了当前的下行困境,企业的盈利、居民的就业和收入、政府的财力就能得到改善,那么上述提及的担忧也会随之缓解。因此,当务之急就是要尽快把经济拉回应有的增长轨迹。

(作者单位为中国建设银行金融市场部,仅代表个人观点)