北京 来源: 中国网-财经

北京 来源: 中国网-财经 来源:中欧财富

上周和一些朋友在聊天时,发现很有意思的一件事,那就是大家对最近市场的走势似乎认知都不太一致。

有人认为“市场怎么一直在震荡都没怎么涨”,但也有人觉得“大盘都已经涨了100点了还叫没涨吗?”。

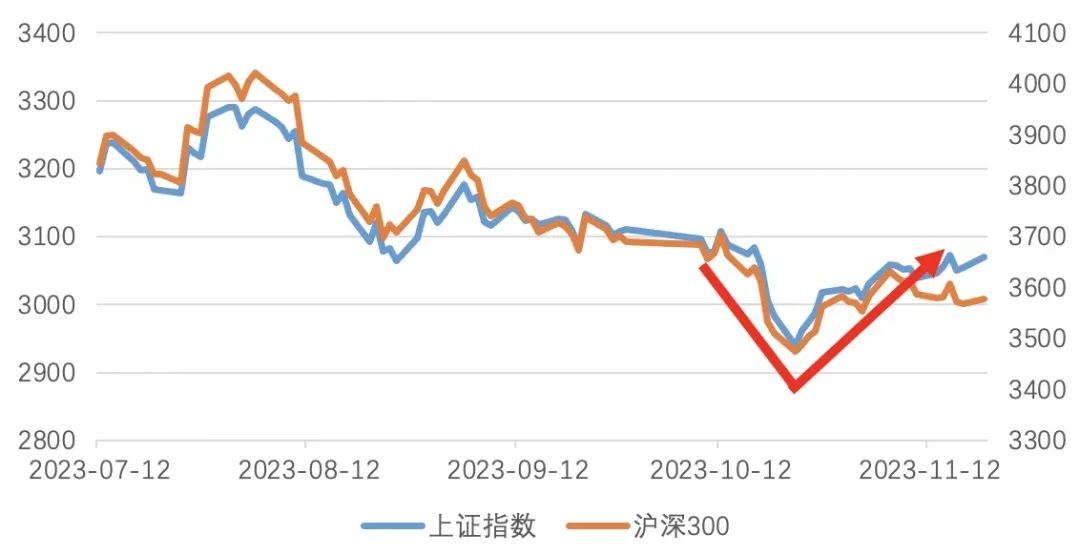

上证指数及沪深300近期走势

实际上,用数据说话,从10月24日低点开始,市场还是展开了一波反弹行情的,不过不同指数之间出现了较大的分化。

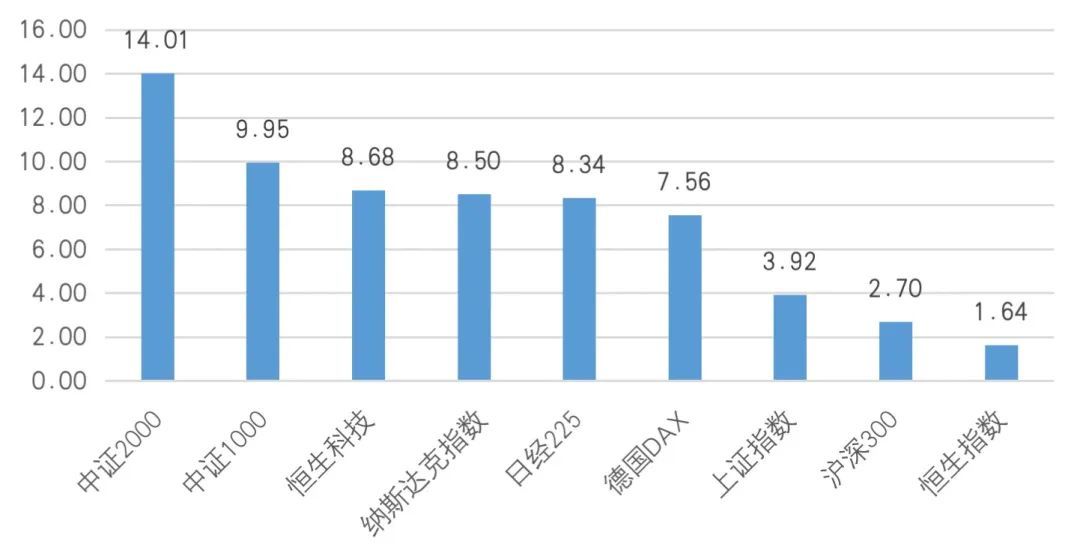

各大指数涨幅一览(%)

数据来源:wind,2023/10/24-2023/11/17

从上图可以看到,以中证1000、中证2000为代表的微小盘股表现非常突出,涨幅一路绝尘,名列前茅。而反观大盘股代表,表现则略微落后。

另外还有一点就是,市场有些横盘震荡的迹象,经常是涨两天跌两天,而且单日上涨的幅度都不大,给人的感觉就容易是“涨了等于没涨”。

特别是最近两周,大盘的反弹动能似乎有点乏力,背后最大的担心应该还是关于经济基本面。毕竟随着美联储加息进入尾声,来自海外的封印解除,国内的经济基本面或许是决定A股未来走势的更重要的因素。

根据最新公布的一些经济数据和金融数据来看,10月经济基本面相比较9月略有回落,结合此前披露的通胀和出口数据,说明经济修复基础尚不牢固。

也因为此,市场的反弹才显得有些“踌躇”。

不过,经济基本面改善虽有反复,但也在趋势中。而且岁末年初往往是重大会议召开的窗口期,对利好消息的预期以及各项政策的释放,有利于提振市场信心。

中金在最新研报中就提出:

对于2024年,经济内生增长动能回升可能仍将受到转型过程中结构性趋势影响,经济有望边际改善但并非一蹴而就,可能意味着逆周期政策支持力度仍需进一步加强。

我国目前并未处于流动性陷阱或资产负债表衰退阶段,货币政策仍有效果,进一步放松仍有必要,这有助于改善市场主体成本,并降低储蓄意愿,促进消费和投资;同时在经济坚定转型的过程中,传统的刺激房地产和政策性金融促进投资的模式效率下降,中央财政在促进民生方面可能进一步发力,提振企业和居民端需求。

同时,当前是转方式、调结构的重要时间窗口,未来如果政策持续发力,有助于打破悲观预期,通过改革红利来恢复居民部门信心,稳定收入预期助力消费回暖,并进而带动企业部门投资,形成“政策端-居民端-企业端”的良性循环。

(资料来源:《中金公司展望2024:A股市场机会大于风险》)

这些其实翻译成大白话,就是一个中心思想:经济有希望实现周期性的改善。但无论是触底反弹也好,底部反转也好,都不会是一蹴而就的事情,“病去如抽丝”,市场的恢复同样也需要一定的时间积蓄势能。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com