北京 作者: 冯方 来源: 中国网-财经

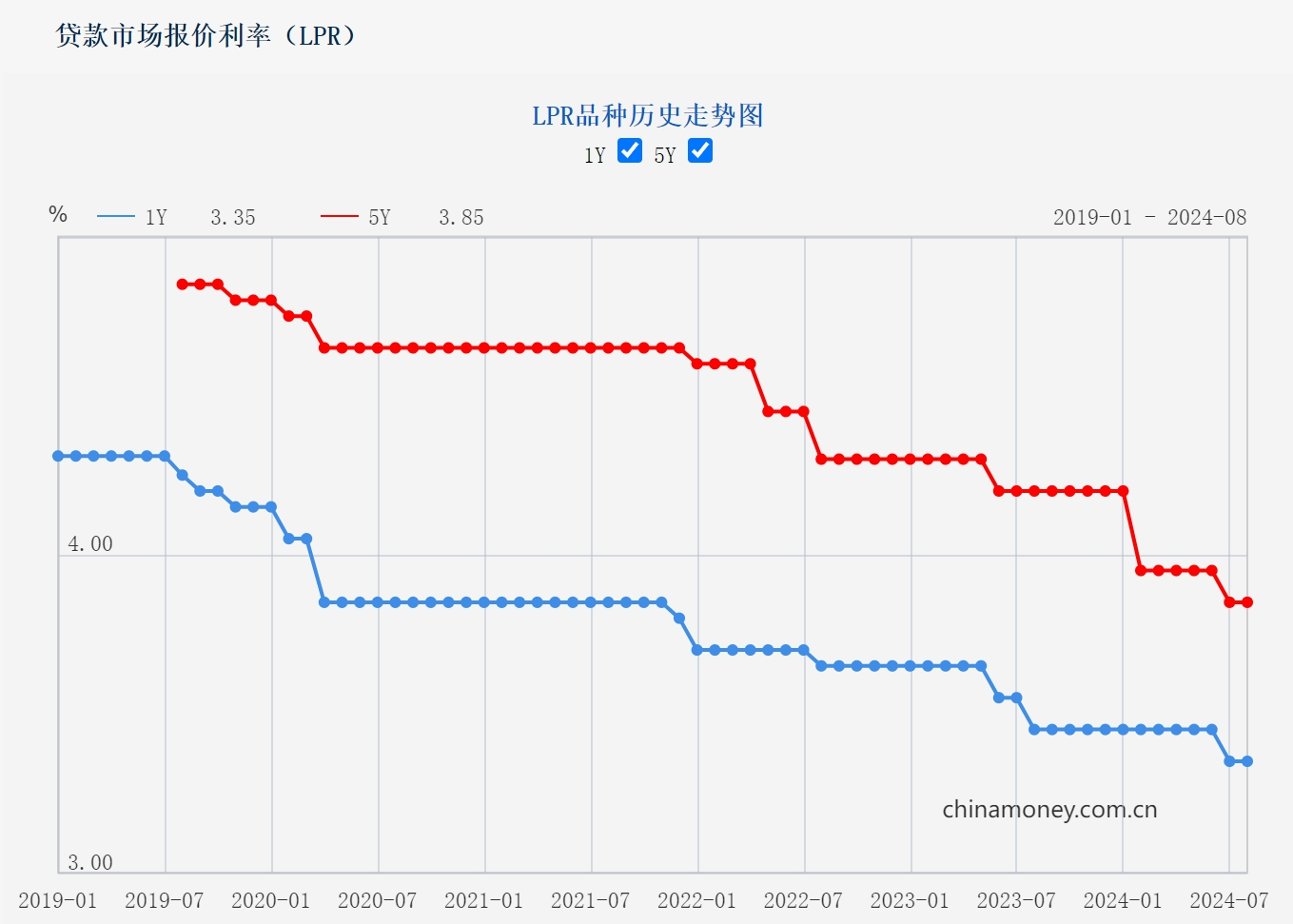

北京 作者: 冯方 来源: 中国网-财经 8月20日,中国人民银行授权全国银行间同业拆借中心公布8月份贷款市场报价利率(LPR)。其中,1年期LPR为3.35%,5年期以上LPR为3.85%,均与上月持平。

(截图自中国人民银行网站)

“上月两个期限品种LPR报价分别下降10个基点,加之本次报价前央行主要政策利率(7天期逆回购利率)保持稳定,因此8月两个期限品种LPR报价不变符合市场普遍预期。”东方金诚首席宏观分析师王青对记者表示,上月LPR报价下降后,当前的重点是引导企业和居民信贷利率跟进下调。与此同时,考虑到现阶段宏观经济总体上保持着回升向好势头,各类风险得到有效控制,货币政策有条件坚持稳健基调,连续下调政策利率并引导LPR报价跟进连续下降的必要性不大。

在8月9日发布的《2024年第二季度中国货币政策执行报告》中,央行以7月份各项利率变动情况为例指出,当月15日MLF利率未作调整,22日7天期逆回购操作利率下降10个基点,同日报出的LPR迅速作出反应并跟随调整,也表明LPR报价转向更多参考央行短期政策利率,由短及长的利率传导关系在逐步理顺。

王青认为,这意味着央行7天期逆回购利率已明确为主要政策利率,并取代MLF成为LPR报价的定价基础,货币政策传导渠道也相应由原来的“MLF→LPR→贷款利率”,转变为“7天期逆回购利率→LPR→贷款利率”。这同时也建立了一条短期利率向中长期利率传导的路径,MLF则将“重量不重价”,在未来降准空间有限的背景下,主要发挥调节银行中长期流动性的作用,利率水平则会“随行就市”,类似于国库现金定存中标利率,政策利率色彩淡化。

对此,中国民生银行首席经济学家温彬也有相同观点。他指出,继7月25日央行月内第二次操作MLF,并跟随逆回购利率下调20个基点之后,8月15日央行再发公告称,本月到期的MLF将于26日续做,意味着MLF操作将常规性后延,以进一步推动LPR与MLF脱钩。未来,随着利率市场化改革不断深化,MLF利率对LPR的参考作用下降,将更多转向参考央行短期政策利率,逐步疏通由短及长的利率传导关系,持续促进金融机构提升自主定价能力。