来源:和讯股票

8月12日,湖北证监局官网发布公告称,均瑶大健康饮品股份有限公司(以下简称“均瑶健康”)4月16日披露的2020年年报存在多处数据异常。

具体来看,均瑶健康2020年报第四节“经营情况讨论与分析”中披露的5处数据存在差异。

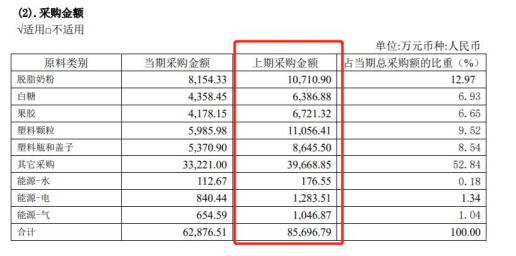

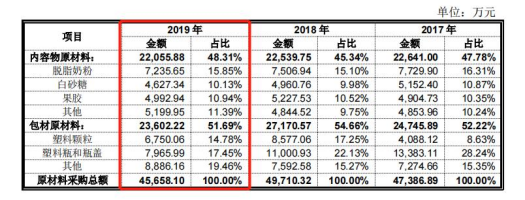

1、2019年原材料采购金额与招股说明书披露的不一致,金额相差3.75亿元。在均瑶健康2020年报中,2019年原材料采购金额扣去水电气费用后为8.32亿元。

而在均瑶健康的招股书中,2019年全年的原材料采购费用仅为4.57亿元。

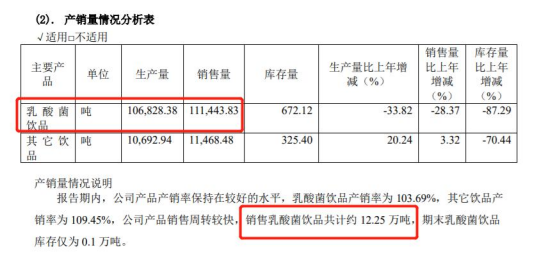

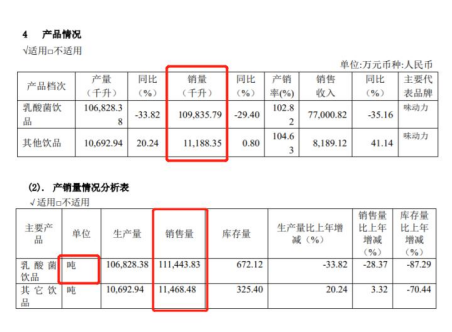

2、产销量情况分析表中披露的乳酸菌饮品销售量与下方文字说明披露的销售量存在1.11万吨差异。

3、产销量情况分析表和销售收入产品情况表中披露的产品销量共计存在1888.17吨差异。

对于这一点差异存在一定质疑。在产品情况表中,乳酸菌饮品和其他饮品合计销量121024.14千升,而在产销量情况分析表中,乳酸菌饮品和其他饮品合计122912.31吨。

两者之间在数值上的差额恰好为1888.17,但需要注意的是,“千升”为体积单位,“吨”为质量单位,两者之间的换算需要注意密度的问题。

在啤酒等行业中,饮品密度与水接近,业内默认千升和吨之间的换算直接按照水的密度进行数值换算。

但乳酸菌饮品的密度显然不等于水的密度,单位换算中是否还参照水的密度进行简单的数值换算需要考虑。

不过这不代表,均瑶健康的销量统计不存在差异。在销售渠道表中,直销模式和经销模式合计销售122580.20千升与产品情况表中的121024.14千升存在1556.06千升的差异。

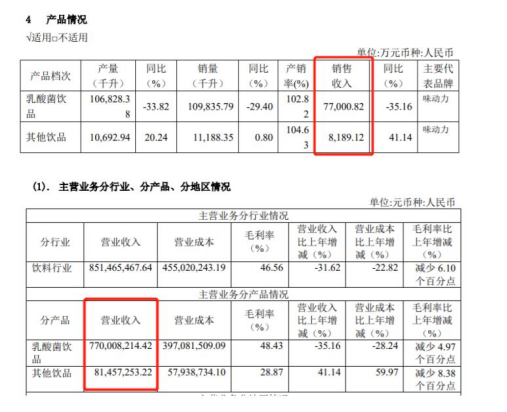

4、销售收入产品情况表和主营业务分产品情况表披露的其他饮品销售收入存在43.39万元差异。

在产品情况表中,其他饮品收入总计8189.12万元,而在主营业务构成中,其他饮品收入8145.73万元。

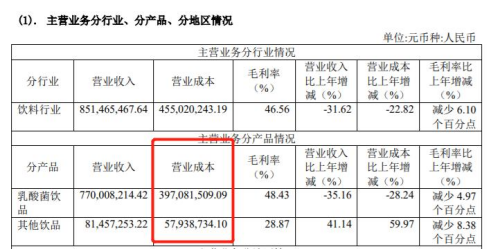

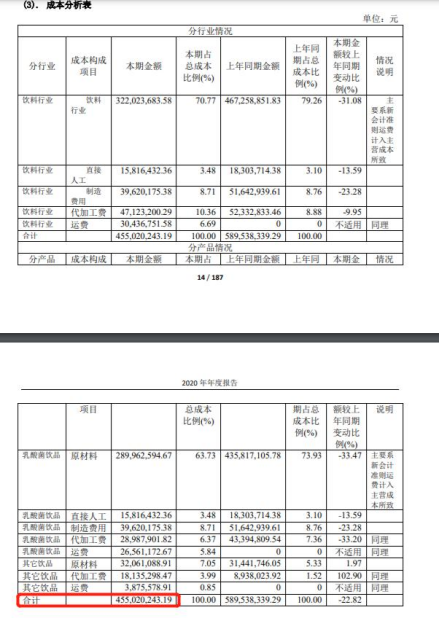

5、主营业务分产品情况表和成本分析表的分产品营业成本存386.68万元差异。

在主营业务分产品情况表,乳酸菌饮品的营业成本为39708.15万元,其他饮品的营业成本为5793.87万元,合计45502.02万元。

而在成本分析表中,虽然总成本合计仍为45502.02万元,但在对应的产品细项上出现了错误。

成本分析表中,乳酸菌饮品成本合计40094.83万元,比主营业务分产品情况表中乳酸菌饮品的营业成本高386.68万元。

而其他饮品的成本合计为5407.20万元,比主营业务分产品情况表中的营业成本少386.67万元(存四舍五入的误差)。

均瑶健康上述差异均系统计口径不一致导致,但公司未在2020年年度报告中披露差异产生及统计口径变化的原因。

上述行为违反了中国证监会《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式》(证监会公告[2017]17号)第二十六条中第(六)款、《上市公司信息披露管理办法》(2007年)第二十一条第(十)款的规定。

按照《上市公司信息披露管理办法》(2007年)第五十九条的规定,湖北证监局决定对均瑶健康采取责令改正的行政监管措施。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com