近日,“奶酪第一股”妙可蓝多披露2021年三季报,今年前三季度该公司营收及净利润分别增长67.58%、171.27%。

2018年以来,趁着奶酪棒的风口,妙可蓝多净利润由下滑转向成倍增长。高毛利及广阔的市场空间吸引了不少企业争相进入这一赛道,但同时也带来了一系列问题,比如价格战、产品同质化。

妙可蓝多奶酪棒 中新经纬闫淑鑫摄

机构预测市场规模超百亿

近日,妙可蓝多披露2021年三季报,今年前三季度,该公司实现营业收入31.44亿元,同比增长67.58%;实现归属于上市公司股东的净利润(下称净利润)1.43亿元,同比增长171.27%。其中,奶酪业务实现收入22.82亿元,占比超七成。

妙可蓝多被称为“奶酪第一股”,其广告曾频繁出现在电视、网络视频及各大写字楼电梯间,一首由《两只老虎》改编而来的广告曲,尤为洗脑。

近几年,奶酪棒赛道迎风口,妙可蓝多尝到了甜头。Wind数据显示,2018-2020年,该公司营收分别增长24.82%、42.32%、63.20%;净利润分别增长148.69%、80.72%、208.16%。而2017年,其净利润还曾下滑86.72%。

据妙可蓝多2021年半年报,今年上半年其奶酪业务的毛利率为50.19%,以奶酪棒为代表的即食营养系列奶酪产品的毛利率更是高达56.92%。而同期,该公司液奶业务的毛利率为16.24%。

据乳业分析师宋亮介绍,今年多数奶酪棒产品都在进行促销,使得行业整体毛利率有所下降,但也能达到40%-50%。“妙可蓝多的毛利率在行业内算是偏高的。”

中国奶业协会原常务理事、广州市奶业协会会长王丁棉则指出,因营销成本、渠道成本等有所不同,不同品牌奶酪棒的毛利率也是不一样的。“但产品原料及生产加工成本是大致接近的,不会有太大差别。”王丁棉称。

据欧睿咨询数据,2018年,国内奶酪消费市场占有率排名前三的均为国外品牌,分别为“百吉福”(28.3%)、“乐芝牛”(7.7%)和新西兰恒天然Fonterra的“安佳”(7.0%),妙可蓝多排在第六位,市场占有率仅3.9%。而到了2020年,妙可蓝多的市场占有率达19.8%,位列行业第二,仅次于“百吉福”(25.0%)。

今年8月,妙可蓝多在分析师会议上透露,今年上半年,其市场占有率已升至行业第一。

宋亮介绍,过去20年,中国奶酪行业发展一直很慢,而且量很小。从2017年以后,国内奶酪消费量开始快速增长,其中很大一部分原因是以奶酪棒为代表的再制奶酪,满足了中国消费者偏好,增长迅速。

据光大证券测算,2020年,中国零售端奶酪市场规模为87.76亿元,其中奶酪棒市场规模约为35-36亿元,奶酪棒约占40%。该机构预计,2021年国内低温奶酪棒市场规模将达84亿元,增速为134%-141%;2030年,其市场规模或增至155-232亿元。

中国食品产业分析师朱丹蓬向中新经纬表示,依托消费者大健康意识的不断深化,奶酪棒已经成为很多家长为孩子购买营养补充品的首选,随着消费持续升级,奶酪棒的消费频次也在不断增加。“目前,中国奶酪棒市场正处于高速扩容、高速增长的阶段。”

线下商超内的奶酪棒产品 中新经纬闫淑鑫摄

各路玩家争相进入

高毛利及广阔的市场空间,正在吸引越来越多的玩家进入这一赛道。

今年3月,君乐宝在天津举行奶酪棒新品上市发布会,首次推出奶酪产品;随后4月,熊猫乳品正式启动旗下奶酪棒产品的招商、推广;8月,均瑶健康在上市一周年之际推出五大全新品类,其中就包括功夫熊猫IP味动力高钙奶酪棒。

事实上,早在2018年,伊利、蒙牛就已先后成立单独的奶酪事业部。之后,伊利陆续推出了儿童奶酪棒、“妙芝”口袋芝士成人奶酪棒等产品。2021年6月,伊利又投资设立了全资子公司内蒙古伊家好奶酪有限责任公司,运营公司奶酪业务。

蒙牛也不断加码在奶酪领域的布局。2019年3月,蒙牛与欧洲乳企阿拉福兹(Arla Foods)成立奶酪合资公司,推出奶酪品牌“爱氏晨曦”,之后又以30亿元入股妙可蓝多,成为控股股东。今年上半年,蒙牛推出了零添加儿童奶酪棒、有机奶酪棒等产品。

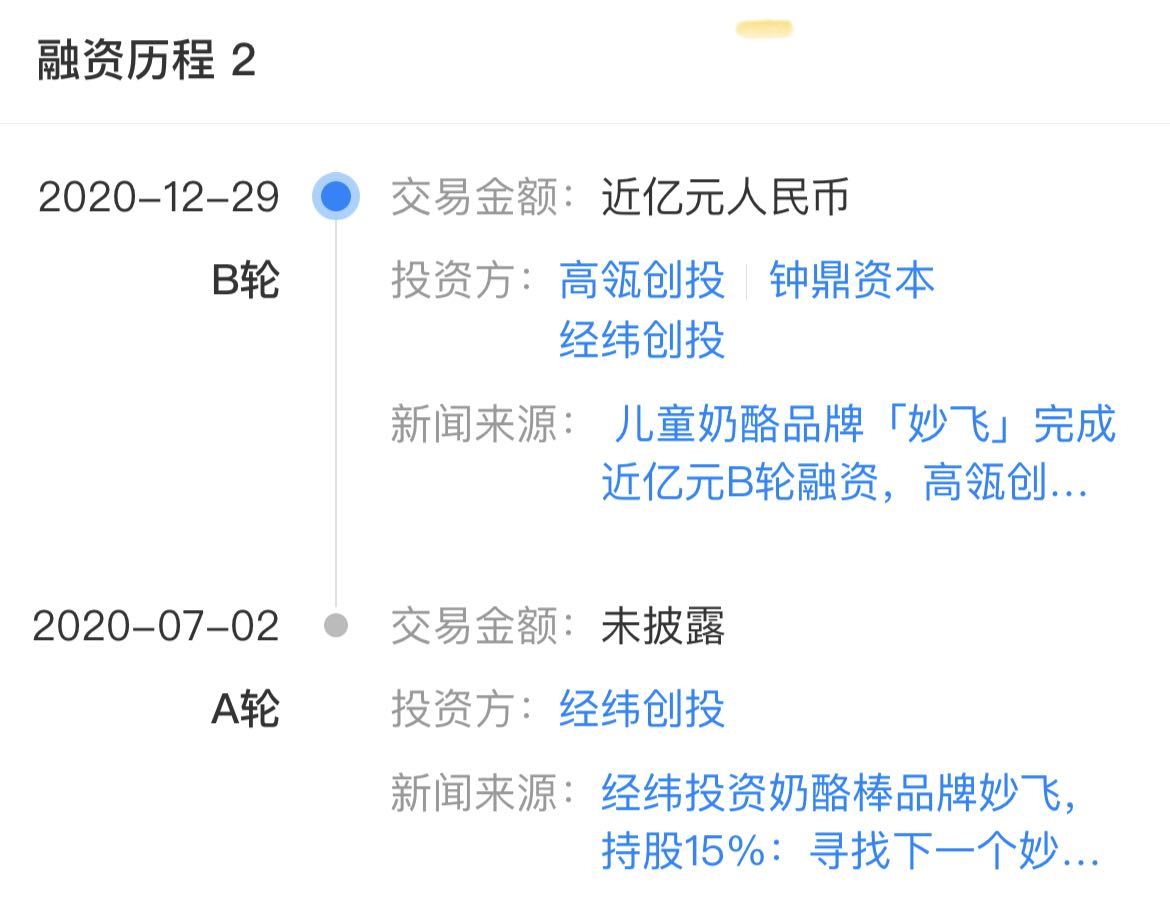

在资本助力下,该行业也涌现出了一批新品牌。2019年7月,妙飞江苏食品科技有限公司成立,创始人陈运曾先后担任伊利奶酪事业部总经理、妙可蓝多副总裁等职务。据天眼查App,2020年7月,妙飞获得经纬创投A轮投资,同年12月,该品牌又完成近亿元B轮融资,投资机构包括高瓴创投、钟鼎资本、经纬创投。

天眼查App截图

“奶酪博士”母公司上海牛酪品牌管理有限公司则成立于2019年5月。2020年11月、2021年3月,“奶酪博士”先后完成两轮股权融资,投资机构包括万物资本、红杉中国种子基金等。

宋亮向中新经纬表示,近两年,传统乳品的消费在大幅放缓,企业在看到奶酪的高增长后纷纷布局,进入儿童再制奶酪、成人再制奶酪等细分赛道。

尼尔森数据显示,2021年上半年,国内液态乳品市场零售额同比增幅9%,婴幼儿及成人配方奶粉市场零售额同比增幅7.7%,而奶酪市场零售额同比增幅高达35.3%。而2018年同期,在实体零售终端,奶粉、低温纯牛奶与常温酸奶的零售额,同比增速分别为14.8%、16.1%、18.6%。

价格战、同质化问题待解

不过,各路玩家的集中进入,也给这一行业带来了一些问题。

在今年7月份的奶酪发展高峰论坛上,光明乳业原料奶酪营销中心总经理龚群曾提到,“目前奶酪终端市场是怎么拼的呢?拼的就是奶酪棒,而且这些奶酪棒设计同质化、包装同质化、卖点同质化,配料表大家都知道,大家做的都差不多。”

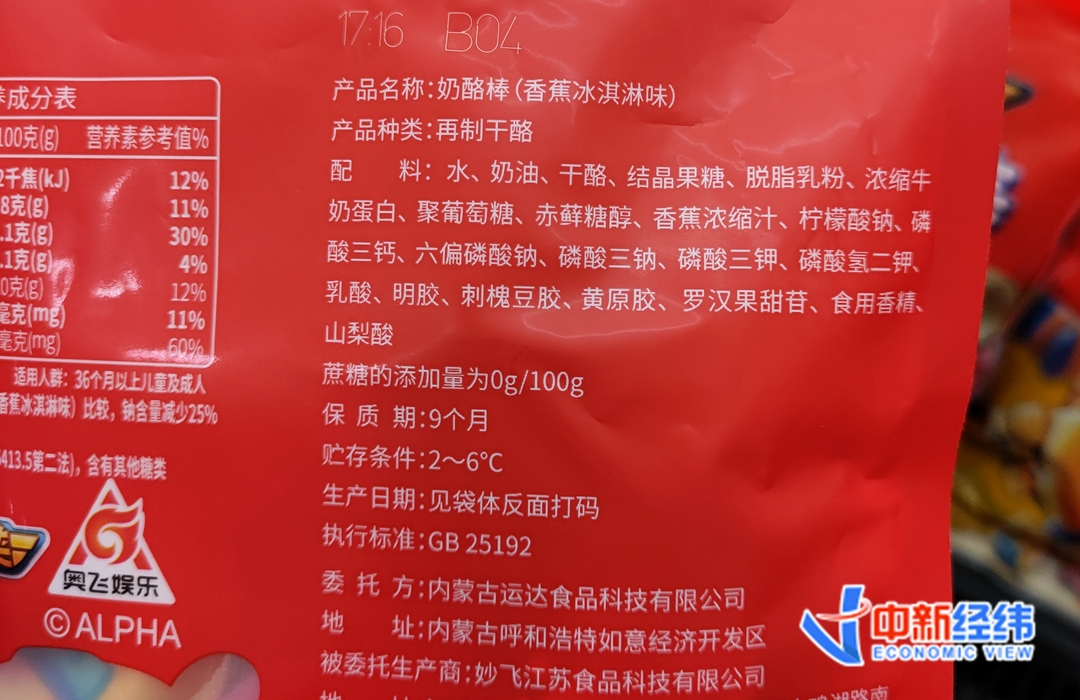

近期,中新经纬在线下商超看到,不同品牌的奶酪棒,配料表上排在前几位的大多是水、奶油、干酪、脱脂乳粉、浓缩牛乳蛋白、白砂糖(或结晶果糖等其他糖类),只是顺序略有不同。

某品牌奶酪棒产品配料表 中新经纬闫淑鑫摄

除产品同质化外,各大奶酪棒品牌之间的价格战也愈演愈烈。中新经纬注意到,在线下商超,多数奶酪棒产品都在促销,有的是直减,有的是满赠;而在电商平台上,部分产品的优惠力度更大,原价109的奶酪棒券后可低至69元,某品牌更是推出“限时买1送6”的活动。

“一下子进入这么多企业,就造成短期供给量的增长快于消费量的增长。所以,从2020年开始,行业就已经出现价格战的问题,而到了2021年,受前期疫情等因素影响,儿童再制奶酪的消费量增速有所放缓,加剧了品牌之间的竞争,价格战问题更加突出。”宋亮称。

今年8月,熊猫乳品在2021年半年度业绩说明会会议纪要里提到,目前竞品终端价格促销较多,竞争情况略超预期。

在前述分析师会议上,妙可蓝多也表示,当前行业价格战比较普遍,但是很难持久。“我们观察来看,本身奶酪棒不是价格敏感性产品,偏可选消费属性,终端使用人群更多是儿童,购买人群是家长,家长的价格敏感性不高,往往可能觉得低价品牌品质或者口味有问题才会采取低价策略。奶酪棒更看重美誉度、品牌、口感,所以低价策略不持久是产品属性原因。”

不过,宋亮认为,未来,随着国内奶酪行业的进一步发展,各品牌之间的价格战问题和产品同质化问题会有所缓解。

“从产业发展规律来看,价格战和产品同质化都是不可避免的问题,当产业开始出现同质化的时候,企业就要通过技术进步来提升产品差异性,推动产业技术升级、产品品质升级等,从而促进整个产业进一步发展。”宋亮表示。

在10月22日的中国乳业资本论坛上,新希望贸易执行董事长、牧堡上海食品科技董事长薛纯也提到,“奶酪行业同质化产品非常多,产品定位非常重要。未来奶酪产业应在产品研发、产品差异化上多下功夫。”

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com