纵然历经风霜,中国独角兽前行的步伐坚定依旧。

创业邦睿兽分析数据监测显示,2021年,中国新晋独角兽群体爆发出令人震惊的能量:

新晋独角兽115家,占中国独角兽(369家)的比重超三成,平均不到3天就有一家独角兽诞生,产出独角兽的频率加快;

新晋独角兽平均估值144.44亿人民币,平均估值较2020提升126.1%,资本有向独角兽企业加速集中的态势;

新晋独角兽融资处于B轮之前的占比为38%,数量较2020年提升9.5%,成为独角兽的时间不断提前。

推动中国独角兽快速成长的持久而强大的能量,源自中国新兴技术商业化落地的加速、消费的升级换代、健康中国2030规划的推进,以及资本的加持与赋能。但同时,中国独角兽规模加速扩大的背后,也得益于潜在独角兽等新生代商业力量的孵化培育、高速成长。潜在独角兽的涌现,让中国科创领域不断推陈出新,构建出良好的创业生态。

当下的荣耀与成就固然可喜,但未来也尤为可期。我们更希望带着一份使命感,以专业的视角去发现中国未来的独角兽,去预见未来的荣光。与新晋独角兽相比,未来独角兽这个新生力量,同样值得我们探索,值得我们憧憬,值得我们认真审视、深思。

基于此,2021年,“创业邦100”全新升级,首次隆重推出“创业邦100未来独角兽”,聚焦于寻找成立时间在10年内,估值在1亿~10亿美金,正处于高速成长阶段,未来极有可能晋升为独角兽行列的企业。

当然,没有任何人能百分百预知未来的一切,但我们可以以专业的精神、科学的方法,通过寻找发现未来的独角兽,去洞察中国商业的变迁。这何尝又不是创业邦作为一家成立超过14年的国际创新生态服务平台,理应承担的使命?

创业邦坚持每年发布“创业邦100-中国创新成长企业100强”,不断寻找100家新经济高成长企业。过去13年,累计有超过1000家优秀企业成功入围“中国创新成长企业100强”。截止2021年11月底,近80家有IPO记录,超过70家为独角兽企业,包括京东、美团、奇虎360、字节跳动、蔚来、地平线、寒武纪、文远知行等优秀企业。

今年,我们通过长达近2个月的征集报名,经由数百家投资机构的推荐,最终超过700家企业踊跃提交报名信息。评审人员以参选企业的创新实践、成长速度、融资能力、管理团队和发展前景五大评选维度为基础,建立多维度企业价值评估体系,通过对参评企业进行数据清洗、筛选、桌研、走访调研、讨论、核实、专家评审,最终评出“2021创业邦100未来独角兽”。

从100家未来独角兽的数据(详细请看“2021创业邦100未来独角兽数据分析”),或许我们能看到中国未来独角兽的样貌:

在行业分布方面,人工智能、医疗健康、企业服务、大消费、先进制造等领域的未来独角兽集中度较高,智能感知、AI芯片、智能机器人、隐私计算、数字医疗、脑机结合、量子计算等前沿领域的细分场景有着无限的想象空间。

在区域分布方面,北京市依旧以强劲的优势,成为诞生未来独角兽的高地。以上海、杭州、南京、苏州为代表的长三角地区,成为孕育未来独角兽的重要一极。

在估值增长方面,100家未来独角兽总估值超过2300亿元,本次入围的100家未来独角兽平均成立时间为4.17年,未来增长空间广阔。

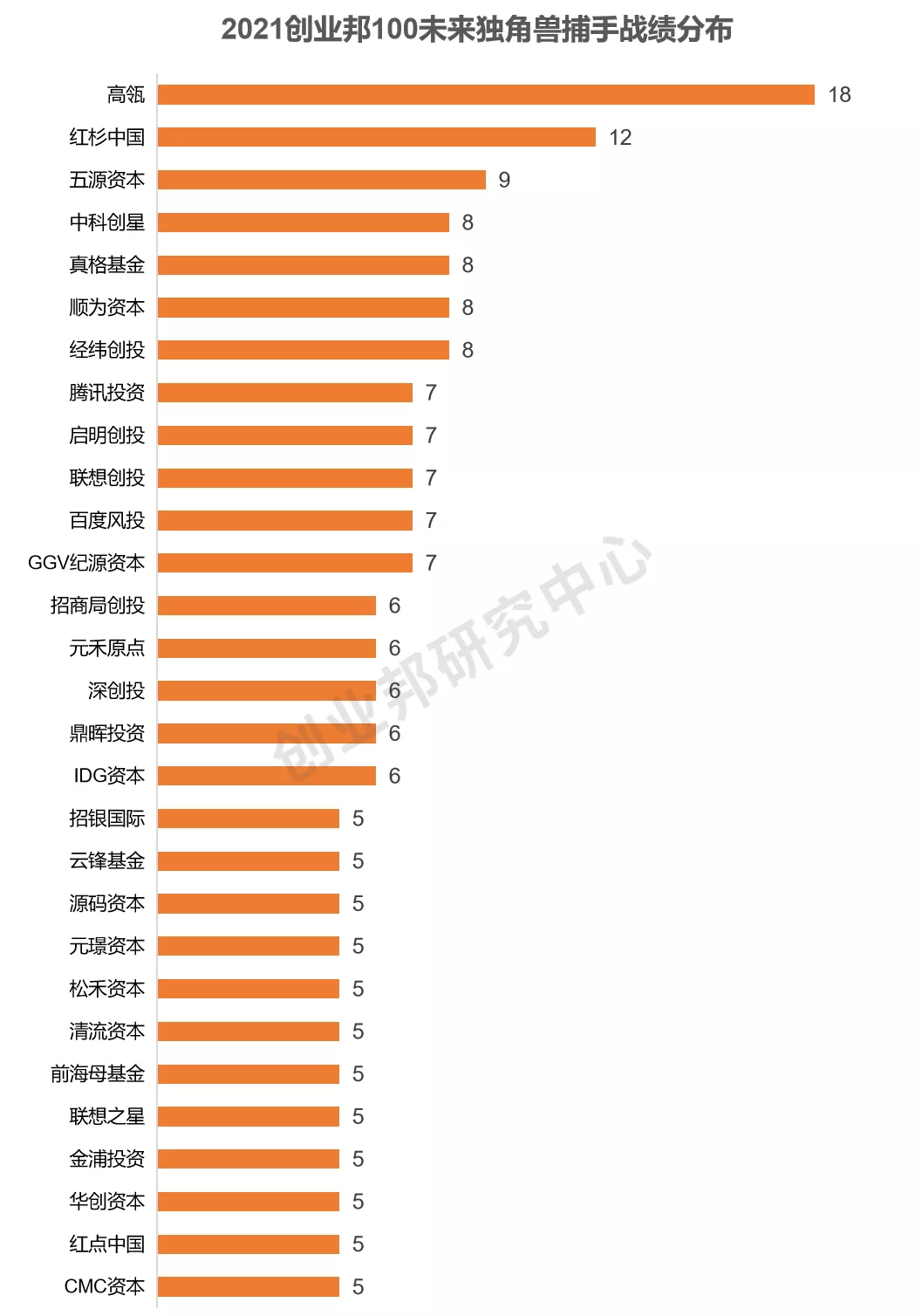

在投资机构方面,100家未来独角兽的背后离不开机构的投资与赋能,高瓴、红杉中国所投未来独角兽入围企业数量居前列,此外,也可以看到联想创投、百度风投、招商局创投等CVC积极布局的身影。

在创始人方面,年轻科技型人才成为未来独角兽的重要缔造者,100家未来独角兽创始人平均年龄为41.72岁,77.9%毕业于理工科,超过60%毕业于全球排名前100大学。

2021创业邦100未来独角兽

2021创业邦100未来独角兽

数据分析

● 数字经济领域是诞生未来独角兽的重要领地

调研数据显示,2021创业邦100未来独角兽中,以人工智能、医疗健康、企业服务领域的企业数量占比最高。此外,无论是在赛道深耕、模式选择抑或产品打磨方面,所有入围企业均体现出硬核技术的持续创新力,尤其是在后疫情时代,更是成为企业角逐制胜的法宝。

从100家未来独角兽的所属行业分布看:

(1)数字经济领域将成为诞生未来独角兽的重要领域,在100家未来独角兽企业中,人工智能、企业服务等数字化重要领域的未来独角兽企业数量最多,分别达到21家和17家,此外,数字化技术与制造业、消费等垂直领域的深度融合,也正催生出一大批的未来独角兽;

(2)在100家未来独角兽企业中,以智能感知(极视角、驭光科技、宇泛、竹间智能等)、AI芯片(爱芯元智、后摩智能、墨芯人工智能等)、智能机器人(优艾智合、未来机器人等)、隐私计算(数牍科技)、数字医疗(明度智云)、脑机结合(脑陆科技)、量子计算(图灵量子)等前沿科技为代表的创新企业,开始走进未来独角兽的阵营,这些领域的未来独角兽在悉数体现了尖端技术无限切割出的细分场景应用之余,更是展示出人文理性对于先进科学技术的控制能力至关重要。

2021创业邦100未来独角兽产业图谱

数据来源:创业邦100未来独角兽调研数据,创业邦研究中心整理

● 未来独角兽集聚一线城市,长三角地区群星璀璨

在100家未来独角兽企业中,“北上深杭”四个城市聚集着超过80家未来独角兽企业,其中北京以39家位居首位,其次是上海18家,深圳16家。

值得关注的是,位于长三角区域的未来独角兽39家,与北京并驾齐驱,其中,上海18家,杭州11家,南京7家,苏州3家。长三角地区汇聚了孵化独角兽及未来独角兽的各种关键要素,经济实力强劲,消费能力强,拥有2.25亿人口,贡献了全国1/4左右的GDP;该区域创新资源集聚,汇集了全国约1/4的“双一流”高校,年研发经费支出和有效发明专利数均占全国1/3左右。

此外,从入围的未来独角兽企业看,长三角区域形成了良好的产业生态,产业集群一方面向高端化看齐,企业中以人工智能、企业服务为代表的数字化服务企业达到14家,占该区域的35.9%,以先进制造、生物医药、汽车为代表的高端制造业关键领域企业达到17家,占比43.6%;另一方面,数字化和Z时代需求带来消费升级,为长三角地区的创新发展注入了强劲的活力,该区域消费领域的未来独角兽企业6家,占消费领域全部入围企业(14家)的42.9%。

数据来源:创业邦100未来独角兽调研数据,创业邦研究中心整理

● 中国创投市场深刻影响着未来独角兽的孕育

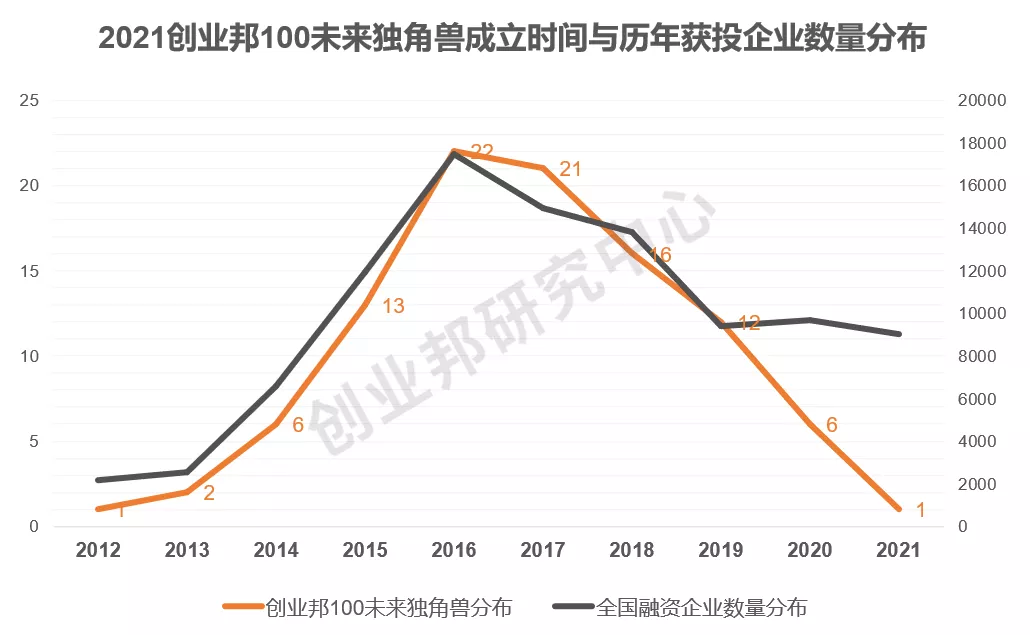

独角兽或未来独角兽的孕育与中国创投市场的发展息息相关,创投市场的冷暖与创业者的创业决策、创业公司的成长存在很强的相关性。创业邦睿兽分析的数据显示,2016年中国一级股权投资市场的热度达到顶峰,获投企业数(种子轮至Pre-IPO)创下高峰,随后创投市场的热度逐步下降。100家未来独角兽成立的时间印证了中国创投市场的趋势,2016年成立的企业最多,达到22家,随后稳步下降。

整体来看,本次入围的100家未来独角兽平均成立时间为4.17年,年轻且充满活力。其中有7家成立时间在2年之内,分别为芯华章、时识科技、后摩智能、与光科技、探马、前晨汽车科技、图灵量子。而他们所处的领域——芯片设计、类脑智能、量子计算、新能源汽车等则体现很强的创新性、前沿性。

数据来源:创业邦100未来独角兽调研数据,睿兽分析,创业邦研究中心整理

● 年轻科技型人才成为未来独角兽的重要缔造者

调研数据显示,创业邦100未来独角兽创始人平均年龄为41.72岁,35~45岁创始人占比超过50%,年轻有为。

此外,这些年轻的创始人均拥有良好的教育背景,能够在复杂的经济环境和技术变革中洞察和把握未来的商机。这些创始人中,超过90%拥有大学本科及以上学历,超过60%毕业于全球排名前100大学。

从创始人所学专业来看,77.9%毕业于理工科,13.2%毕业于经济学,7.4%毕业于医学,1.5%毕业于文学,其中理工类中主要以计算机、人工智能、自动化、生物化学和物理化学专业为主,大量技术类专业毕业生进入创业领域,使未来独角兽企业更具有技术驱动的特征。

数据来源:创业邦100未来独角兽调研数据,创业邦研究中心整理

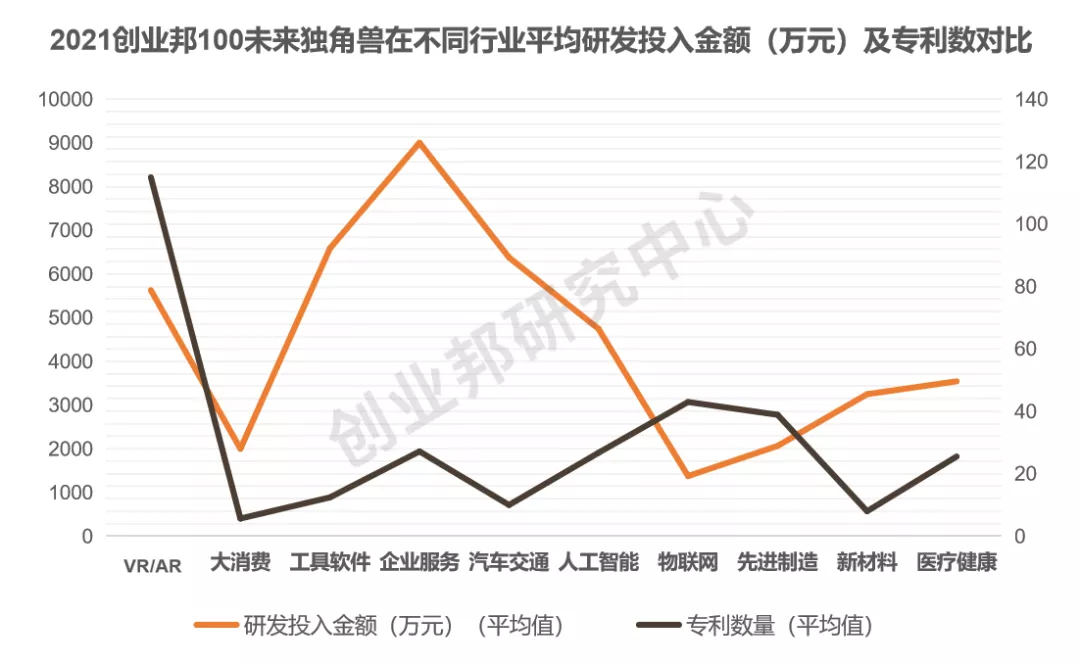

● 技术创新是未来独角兽发展的核心生产力

随着全球科技竞争的加剧,核心技术的创新对未来独角兽的长远发展尤为重要。从100家未来独角兽企业看,创新已经成为企业的核心生产力。2021年,创业邦100未来独角兽企业研发投入总金额超过31亿元,平均每家研发投入超过3000万元。100家未来独角兽企业在研发人员总数方面就突破10000人,平均每家研发人员数量超过100人,约占入围未来独角兽平均人员规模260人的一半,人员结构上更偏科研属性。

从研发投入平均值和专利数的平均值比较来看,各行业研发投入与获得的专利数之间存在一定的相关性。其中,企业服务、汽车交通、人工智能、新材料、医疗健康领域未来独角兽企业当前的研发投入较高,专利数相对其他行业却不占据优势,显示相关领域的未来独角兽处在加大研发投入的阶段;而VR/AR、物联网等领域未来独角兽研发投入相对偏低,但获得的专利数相比其他领域占有一定优势,显示相关行业处在研发成果加速商业化落地的阶段。

数据来源:创业邦100未来独角兽调研数据,创业邦研究中心整理

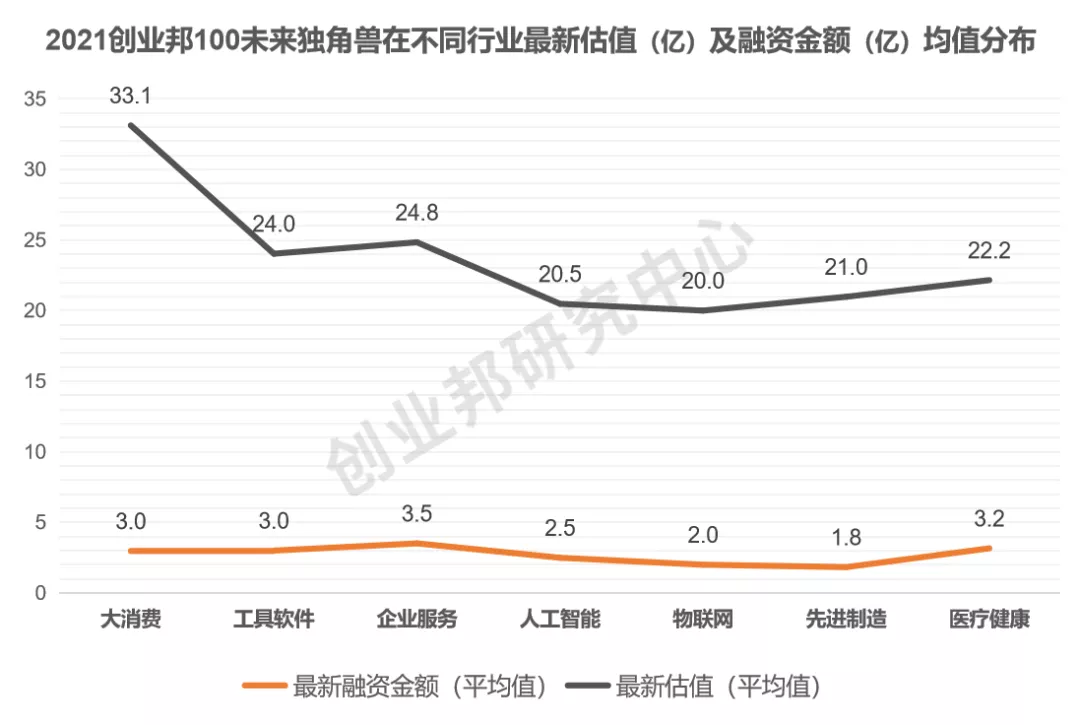

● 总估值超2300亿,增长潜力大

调研数据显示,有93家未来独角兽企业在2021年披露过新融资,占比超过90%。从统计结果来看,创业邦100未来独角兽总估值超过2300亿元,平均估值约为23亿元,有67%的未来独角兽估值集中在10~30亿元,其中大消费、企业服务、工具软件、医疗健康等行业平均估值相对较高,皆超过20亿元。由于本次入围的100家未来独角兽平均成立时间为4.17年,未来拥有广阔的增长空间。

数据来源:创业邦100未来独角兽调研数据,创业邦研究中心整理

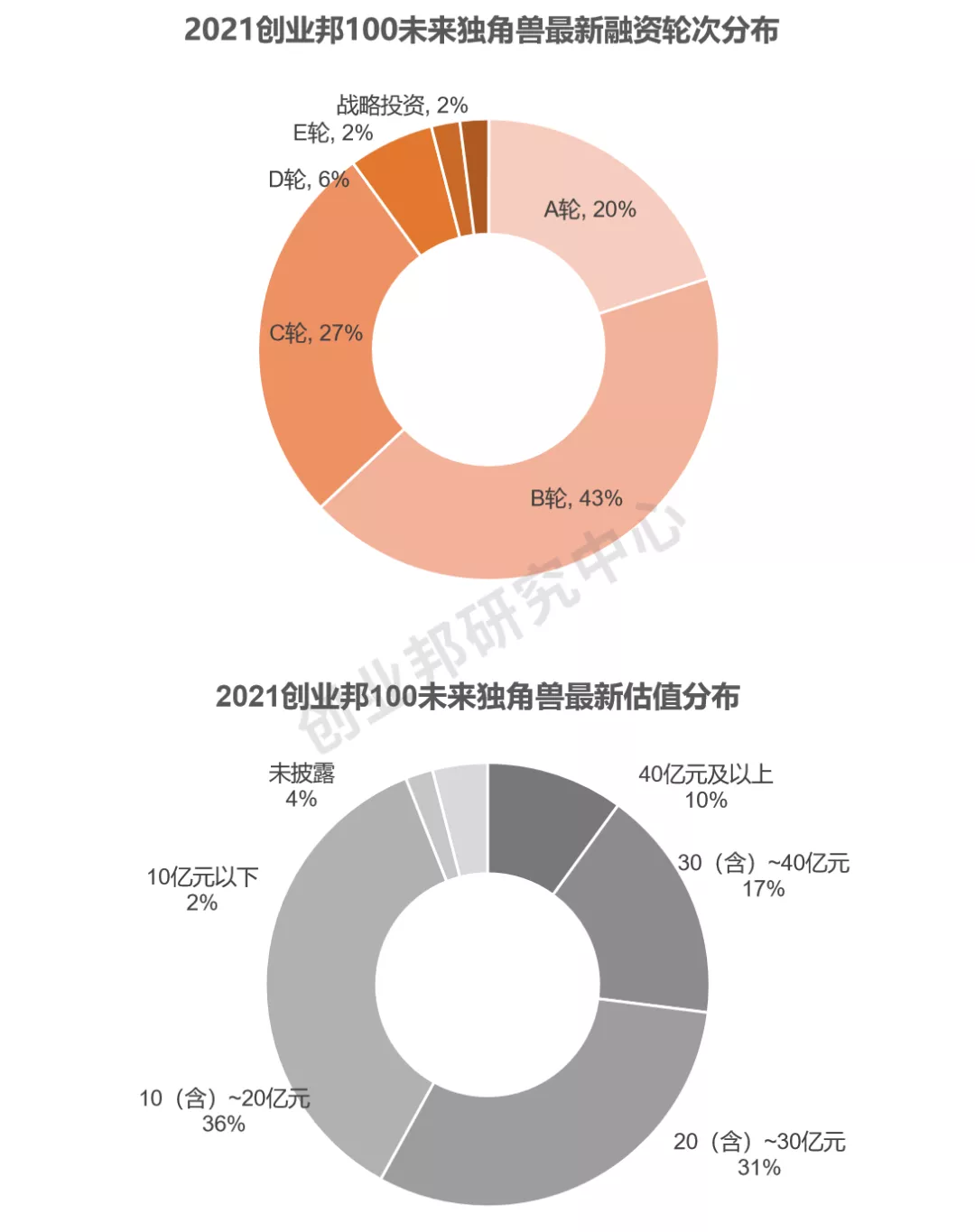

另外,融资方面,本次入围的100家未来独角兽最新一轮融资总金额超过280亿元,平均融资金额在2.8亿元,超过70%的企业最新一轮融资金额在2亿元以上,从最新一轮融资阶段分布来看,主要集中在B轮和C轮,两者分别占比为43.0%和27.0%。

数据来源:创业邦100未来独角兽调研数据,创业邦研究中心整理

● 投资机构加力赋能未来独角兽成长

随着资本的退潮,机构的投资更为理性,遵循行业发展客观规律与国家产业政策导向存在强共振的项目,受到机构青睐。投资机构的专业性、服务性也进一步强化。100家未来独角兽的成长,离不开机构的投资和赋能。从100家未来独角兽背后的投资机构看,高瓴、红杉中国投的未来独角兽企业数量居前列,分别达到18家和12家。

此外,近年来随着中国CVC的快速崛起,CVC投资的项目也迅速成长,已经跻身独角兽或未来独角兽行业。在100家未来独角兽中,可以看到联想创投、百度风投、招商局创投的身影,其投资未来独角兽100企业的案例数分别达到7起、7起和6起。

数据来源:创业邦100未来独角兽调研数据,创业邦研究中心整理

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com