三季度以来,全球经济仍然笼罩在新冠疫情阴影中,主要发达国家经济恢复趋缓,加之欧美国家由于负利率常态化,刺激空间日渐逼仄,量化宽松政策成效边际递减。随着北半球入秋后疫情反弹与二次爆发的风险急剧上升,全球经济年内恢复增长动力将严重受限。中国成为全球仅有的接近完全恢复经济活动的大型经济体。三季度我国GDP实现当季同比增速4.9%,今年前三季度GDP同比增长0.7%。需求端持续填补前期缺口,供给端基本恢复至疫情前水平,CPI、PPI涨幅持续回落,流动性始终保持充裕。国内经济“风景这边独好”,叠加人民币汇率快速升值的因素,究竟对各大类资产产生怎样的影响?

对于资本市场十月份的表现,A股市场在国庆假期后量价齐涨,4季度会否迎来一轮上涨?债券市场仍处于熊市趋势,短期还未看到拐点,那么债券类资产是否已到左侧布局的时刻?以黄金为代表的贵金属在触及历史高点后下行震荡,目前看仍在震荡筑底阶段,那么,黄金的上涨行情会否卷土重来?展望后市,投资者是应该左侧抄底还是等待趋势走出?抑或调仓换股寻找各类资产的结构性机会?在此,建信信托的资产配置专家们分享了他们的观点:

(一)国内经济复苏持续,权益资产受益

OECD(经济合作与发展组织,简称经合组织)的综合领先指标(CLI)等显示,宏观经济周期于2020年2月触底后进入一轮复苏周期,已经连续7个月好转,并进入扩张期。基本面维持中长期看多中国经济的观点。考虑到9月权益市场因避险情绪而调整(标普500指数-4%,中证800指数-5%,陆股通净卖出327亿元),A股市场情绪进入极低区间,是布局权益资产的较好机会,仓位建议超配。

权益类投资机会一:疫情受损较为严重的低估值顺周期行业补涨

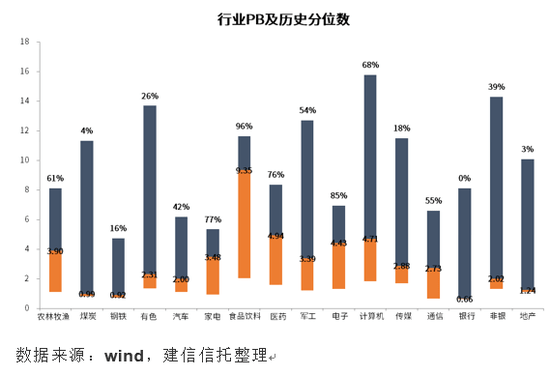

股市虽然经历了一轮上涨,但是估值呈现结构性分化。电子、消费、医药估值已处于历史高位,而银行、地产和传媒估值较低,受疫情影响恢复较慢的行业存在估值修复机会。

考虑机构投资者行为对股市的影响,公募基金对于金融地产板块配置比例严重低配。以银行板块为例,银行占沪深300市值比重为13.5%,占沪深300流通市值比重为8.6%,但公募基金二季度持仓占比却只有2.4%,后续存在补仓需求。

权益类投资机会二:优质龙头股自下而上的alpha机会

宏观层面,大型企业景气度高于小型企业,大型企业和中型、小型企业的PMI指数仍在分化。资金和估值层面,疫情过后各行业龙头股竞争优势明显,外资持续流入,可获得估值溢价。

权益类投资机会三:景气行业成长股的alpha机会

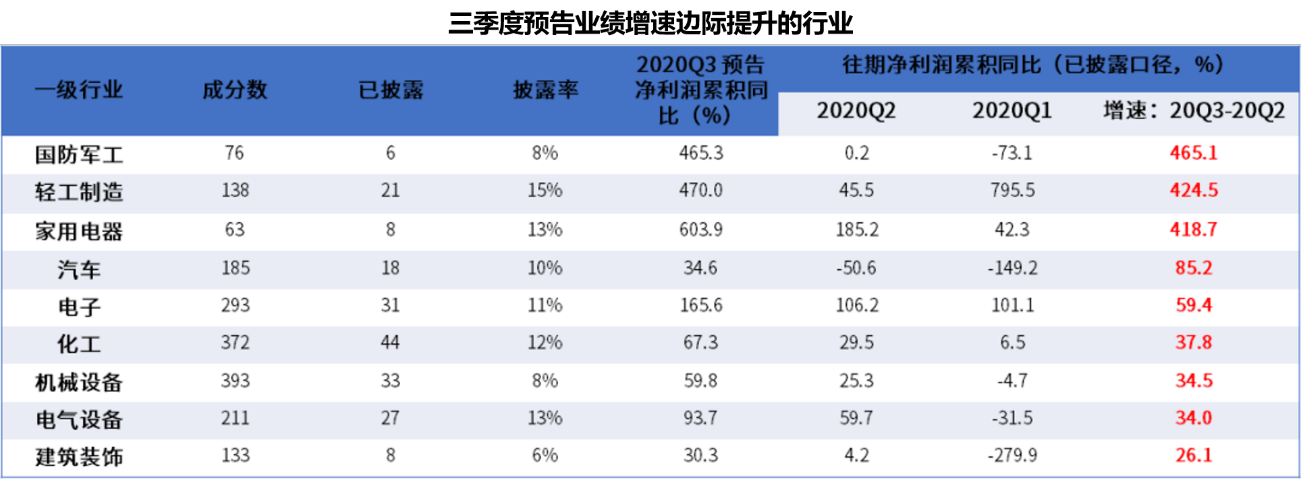

2020年2季报显示,农业、机械、建材、医药、食品等行业景气度持续改善。建议从陆续发布的3季度各行业业绩预告中,关注净利润增幅较大的行业(如国防军工、汽车、电子等)并寻找结构性投资线索。

(二)固定收益资产月度建议低配

经济基本面向好背景下,还未看到利率拐点。不过,信用债仍优于利率债,适度维持有一定股票仓位的含权债基配置,月度来看总体维持低配。

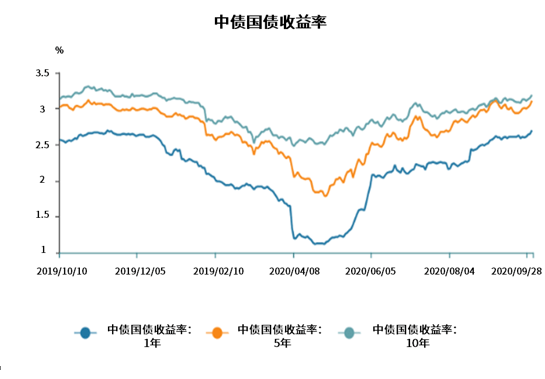

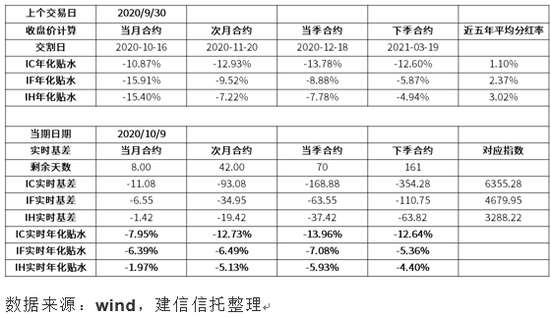

固收类投资机会一(利率):收益率震荡上行,经济基本面向好背景下,还未看到利率拐点

从宏观政策面来看,虽然当前不具备进一步放松的条件(宏观杠杆率反弹,完成就业目标压力不大),但考虑经济仍未恢复到疫情前,目前仍不是收紧的时候(地产除外)。从债券供需来看,未来一个月债券供给量仍然充足,机构仓位处于高位,纳入富时指数利好退散,供需面仍影响市场做多情绪。

在基本面持续复苏的背景下,影响债市的核心因素还是货币政策的取向。总体上我们认为货币政策进入观察期后趋于稳定。央行人士此前也表态“以前没有放松,现在也没有收紧”。短期看,资金面不利于利率维持上升走势。

固收类投资机会二(信用):绝对估值仍处于低位,但收益率已高于年初水平,具有一定配置价值

信用债供需面影响偏负面,银行理财增速缓慢,压降压力较大,净值化改造推进缓慢,后续整改压力较大。全市场3个月理财收益率季末走高后,信用债收益率波动幅度会变大(但预计随着理财产品净值化改造,影响将逐渐变小)。不过,信用债调整幅度小于利率债,接近2019年中枢水平,我们维持熊市趋势下信用债价值强于利率债的判断。

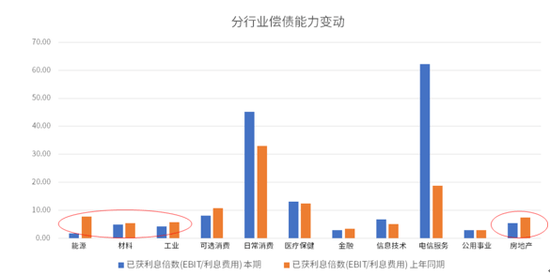

信用风险方面继续关注宽信用进程对企业现金流恶化的对冲作用。虽然受疫情影响,企业基本面总体在变差,高负债行业偿债能力恶化。但是目前仍处于宽信用阶段,外部融资对企业现金流和偿债能力的支撑仍较强,信用风险相对可控;在“排雷”的基础上,考虑配置信用适度下沉的债券基金或债券类产品。

固收类投资机会三(含权):转债配置价值显现

9月转债跟随股市大幅调整,当前转债的估值指标(对应的隐含波动率)处于约1/4分位数附近,估值不高,配置价值显现。结合权益部分的观点,10月看多权益资产,支持适度高配固收含权资产。

(三)另类资产总体建议标配

商品市场可能仍将维持震荡,波动率放大,考虑到CTA策略(CTA策略,即商品交易顾问策略,该策略适合趋势较为明显的市场。商品交易顾问对商品等投资标的走势做出预判,通过期货期权等衍生品在投资中进行做多、做空或多空双向的投资操作,市场上涨时做多,市场下跌时做空,为投资者获取来自传统股票、债券等资产类别之外的投资回报)表现和波动率密切相关,建议适度高配该类策略产品。黄金回调后企稳,但考虑到美国实际利率大幅下行的可能性较小,黄金涨幅可能有限,贵金属上涨态势卷土重来的情景短期内难以再现。股指期货对冲成本处于合理区间,可以维持市场中性策略产品配置,因此,总体上建议标配另类资产。

另类投资机会一:股市成交量逐步攀升,相对价值策略维持标准配置

股票市场中性策略平均对冲成本处于历史平均水平。市场成交量逐步回升,利好中性策略。此外,市场企稳反弹带动成交量攀升,预计市场流动性开始充裕,市场风格相对均衡,中证500超额alpha获取难度降低,利好相对价值策略,建议市场中性策略维持标准配置。

另类投资机会二: 商品市场震荡向上,诸多不确定因素导致商品波动率逐步加大,CTA呈现危机Alpha属性(CTA策略持仓分散,能够较好地锁定市场上全品种板块的波动性行情,多空双向交易,可以在危机时刻给投资者提供保护),建议高配。

中长期来看,CTA策略在各私募策略中表现最好。10月第一周,原油走势受宏观事件,如美国大选、地缘政治冲突和美国飓风等多方面影响表现强劲,WTI、Brent原油分别上涨2.82%、2.46%。农产品大涨,美豆上涨6.17%,美豆粕上涨9.14%,美玉米上涨7.1%,马棕油上涨5.24%。智利铜矿罢工对铜价构成支撑,伦铜上涨1.29%。

另类投资机会三: 黄金高位回调,实际利率维持低位,美元指数反弹后回落,全球货币宽松边际效应递减,建议标配黄金。

美联储维持宽松周期,预计后续仍将继续扩张其资产负债表。美国实际利率持续处于低位,利好黄金;此外黄金经历了前期的调整后逐步企稳,后续继续下跌风险不大。但是考虑到全球货币宽松边际效应递减,美国通胀水平快速上行的可能性不大,黄金上涨的幅度较为有限,因此维持黄金在大类资产配置的标准配置。

(四)资产配置观点与本月投资建议总结

权益类投资:基本面维持中长期看多中国经济的观点,目前权益资产仓位建议超配。

核心策略(即某类投资在整个投资组合中所占的权重更大,对整个投资组合的安全和收益起到“保驾护航”的决定性作用):经济复苏预期乐观,低估值行业存在补涨机会;疫情过后优质龙头企业市场份额提升,获得估值溢价。

卫星策略(即某类投资在整个投资组合中所占的权重较小,负责提升组合的超额收益,捕捉市场龙头获取利益,或者从相关性角度平衡指数风险):配置军工、有色、券商等高beta(来自市场的平均收益)品种;配置优质成长基金经理获取成长股alpha收益。权益组合整体风格偏向价值投资。

固定收益类:月度维持低配。

利率:收益率震荡上行,经济基本面向好背景下,还未看到利率拐点。

信用:供需影响偏负面;绝对估值仍低,但收益率已高于年初水平,具备一定配置价值。

含权:转债配置价值显现。

另类投资:总体建议标配。

对冲成本处于正常水平,股市成交量逐步攀升,相对价值策略维持标准配置。

商品市场震荡向上,商品波动率逐步加大,CTA呈现危机Alpha属性,建议高配。

黄金高位回调,实际利率维持低位,美元指数反弹后回落,全球货币宽松边际效应递减,建议标配黄金。

展望后市的资本市场,大类资产较为明显的趋势性行情可能仍有待观察。行动水穷处,坐看云起时。考虑到权益市场回暖,市场风险偏好回升,在适度保持谨慎的基础上,建信信托建议投资者总体高配权益类资产,低配固定收益类资产和黄金,同时在长期资本市场预期和配置倾向性的指导下,可适度进行细分资产的超配和低配。

免责声明

本文由建信信托编制,建信信托不对所包含内容的准确性、可靠性或完成性提供任何明示或暗示的保证,所有观点不作为预测、研究或投资建议,也不应构成买卖任何产品或采取任何投资行为及策略的建议、募集或劝诱。本文章观点仅代表个人观点,不代表建信信托官方立场。

关于建信信托

建信信托是中国建设银行投资控股的非银行金融机构,自2010年成立以来已发展成为业界领先的信托公司,聚焦投资银行、资产管理和财富管理三大转型业务方向,致力于真诚服务投资者、服务实体经济、服务民生,打造一流全能型资管机构。至2019年底,公司受托管理资产总规模已达1.39万亿元。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com