来源:和讯网 作者:韩慕

继格力年报出炉后,昨晚另一家电巨头美的集团也公布了2020年年报,公司营业总收入2,857.10亿元,同比增长2.27%;实现归属于母公司的净利润272.23亿元,同比增长12.44%。

同时,美的也公布了2021年一季报:首季公司营收825.04亿元,同比增长42.22%;净利润64.69亿元,同比增长34.45%。

从账面上看,2020年无论是营收还是净利,美的都已经完胜格力电器(000651)。而一季报美的的数据相比2020年一季度也是大幅提升,甚至和疫情前的2019年一季度相比也有了不小的增长,但漂亮的业绩数据背后仍有几个绕不开的点值得关注。

库卡业绩堪忧 巨额商誉仍未减值

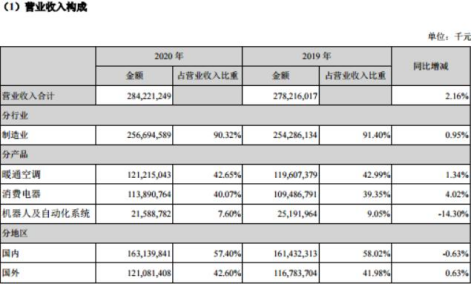

首先,根据披露的年报,2020年美的暖通空调和消费电器的营收同比都是小幅增长,增幅分别为1.34%和4.02%,而机器人及自动化系统业务则下滑14.3%。

这部分业务实际上就是美的收购的库卡机器人,根据资料,美的首次入股库卡是在2015年年8月,后面两次也都是在数个月的时间里完成,到2017年1月6日就彻底完成交易。最终美的以292亿元的价格收购了库卡94.55%的股份,成为控股股东。

而2018年,库卡的经营数据急转直下,根据库卡公布的财报,2018年库卡全年实现营收32亿欧元(约人民币241亿元),同比下降了6.8%;税后净利润为1660万欧元(约人民币1.25亿元),同比下跌81.2%。

2019年库卡营收31.93亿欧元,同比下滑1.51%;不过息税前利润为0.48亿欧元,同比增长41.18%。

而2020年,库卡的财报目前并没有相关资料,但从美的机器人及自动化系统业务下滑超过10%的数据来看,2020年库卡机器人大概率也是业绩下降。并且,美的集团在年报中指出,由于受到新冠疫情在全球范围的蔓延影响,全球各经济体陆续停摆,库卡的部分客户也暂时关闭其工厂并减少投资活动,这导致库卡主要业务显著下滑。受疫情影响,预计2020年工业机器人行业需求将同比下滑。

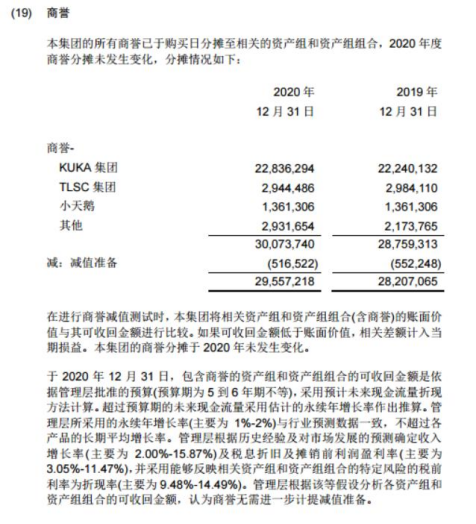

这背后需要关注的问题就是美的的商誉,根据2020年年报,美的的商誉规模高达295.57亿元,其中收购库卡形成的商誉就多达228.3亿;收购TLSC(东芝家电子公司)的商誉约29.4亿;收购小天鹅的商誉约13.6亿;其他项则还有29.3亿元的商誉。而在库卡机器人2020年大概率业绩下滑的背景下,美的管理层依旧认为商誉无需进一步计提减值准备。因此巨额商誉这柄挂在美的头顶的巨剑还是没有落地。

1.72亿元投资蛋壳公寓股票仅剩3500万

另一个有意思的看点出现在美的集团长期股权投资项目中,美的拿出1.72亿元投资了长租公寓品牌蛋壳公寓,蛋壳公寓在2020年1月17日于纽交所上市,然而上市后关于蛋壳公寓大量房屋空置,长期亏损等消息不断爆出,2021年4月6日,蛋壳公寓在纽交所摘牌,至此,蛋壳从如日中天到败走麦城仅用了445天。2018年蛋壳公寓CEO高靖曾说长租公寓会出现估值100亿美元的独角兽公司,如今看来也是黄粱美梦而已。而投资了蛋壳公寓的美的集团不出意外承受了损失,根据美的2020年年报披露的数据,投资蛋壳的初始金额为1.7219亿元,而本期期末账面价值已近只剩下3500万元出头,净亏损约1.35亿元,近8成的资金都打了水漂。

凡本网注明“来源:XXX(非中国财经消费)”的内容,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

如有侵权等问题,请及时联系本网,本网将在第一时间删除:gkjnet@qq.com